9月份全国粗钢产量分析及后期预判

导读:一些利好因素也在持续发酵。房贷新政的推出,楼市销量已有回暖迹象。央行继续加大定向宽松力度,四季度经济走稳的概率较大。9月铁路固定资产投资861亿元,同比增长52.7%,环比增长15.4%,前三季度仅完成年初目标的57%,让我们对后期基建投资发力有所期待。最后,近期北方钢厂减产力度逐渐加大,对市场信心也有支撑作用,预计短期内钢价或震荡运行,呈现涨跌互现态势。

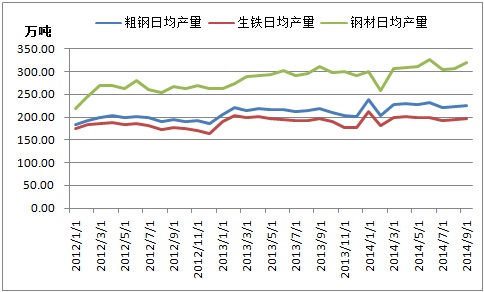

9月全国粗钢日均产量225.13万吨,较上月略增1.3%,持续两月攀升。在国内钢市需求进一步萎缩的情况下,钢铁行业供给压力不减,钢企库存逐步攀升,导致9月钢市供需矛盾加剧,钢价加速下跌。不过,随着天气降温以及APEC会议召开,华北地区钢厂将加大检修减产力度,预计10月下旬至11月上旬减产300-440万吨钢铁产量,缓解钢市供给压力。

一、9月全国粗钢表观消费量跌破6000万吨,创年内新低

国家统计局数据显示,9月全国粗钢产量6754.2万吨,同比持平;生铁产量5889万吨,同比下降0.5%;钢材产量9574.8万吨,同比增长1.7%。1-9月全国粗钢产量61799.7万吨,同比增长2.3%;生铁产量54236.7万吨,同比增长0.4%;钢材产量83853.2万吨,同比增长5%。

9月全国粗钢日均产量225.13万吨,较上月略增1.3%,持续两月攀升。同月,全国钢材日均产量319.17万吨,创下年内次高水平,较上月增长4.2%。

图一:全国粗钢、生铁、钢材日均产量月度走势

由于房地产开工投资增速、基础建设投资增速进一步下滑,同时制造业复苏力度偏弱,9月国内钢市需求进一步萎缩。数据显示,9月全国汽车销量同比增长2.47%,增速降至年内最低。同月全国挖掘机销量4559台,同比下降33.3%,持续7个月负增长。家电行业分化明显,9月洗衣机、电冰箱产量分别同比下降10.3%、4.8%,降幅均较上月扩大;空调、彩电产量分别同比增长7.8%、7%,表现相对平稳。

据测算,9月全国粗钢表观消费量约5995万吨,创年内新低,同比下降5.8%,降幅较上月进一步扩大。2014年前三季度全国粗钢表观消费量约5.6亿吨,同比下降0.9%,供需矛盾依然突出。

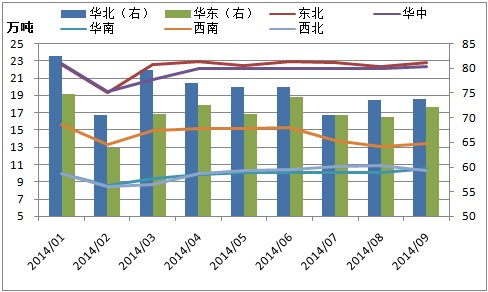

二、9月份粗钢日均产量环比上升,主要受华东地区拉动

全国分地区来看,9月份粗钢日均产量环比上升,主要受华东地区拉动。当月华东地区粗钢日均产量72.2万吨,较上月增加2万吨。虽然华北地区8、9月份粗钢日均产量回升至73万吨以上水平,但总体下降趋势不变。自今年3月以来,东北地区粗钢日均产量一直在22-23万吨区间徘徊。9月华中、华南地区粗钢日均产量分别为22.3万吨、10.5万吨,持续三个月微幅上升。同月,西南和西北地区粗钢日均产量分别为13.4万吨、10.3万吨,近三个月持续维持在13万吨、10万吨以上水平。

图二:全国分地区粗钢日均产量走势

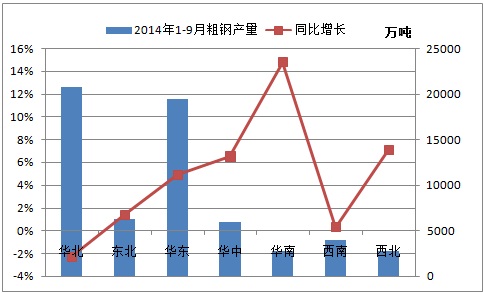

从同比来看,今年前三季度华北地区粗钢产量同比负增长;东北、西南地区粗钢产量低速增长;华东、华中、西北地区粗钢产量较快增长;华南地区粗钢产量快速增长。2014年1-9月华北地区粗钢产量2.08亿吨,同比下降2.3%;东北、西南地区粗钢产量分别为6195.6万吨、3930.8万吨,分别同比增长1.4%和0.3%;华东、华中、西北地区粗钢产量1.9亿吨、5959万吨、2730.9万吨,分别同比增长4.9%、6.5%、7.1%;华南地区粗钢产量2775.8万吨,同比增长14.8%。

图三:全国分地区前9月粗钢产量及同比增速对比

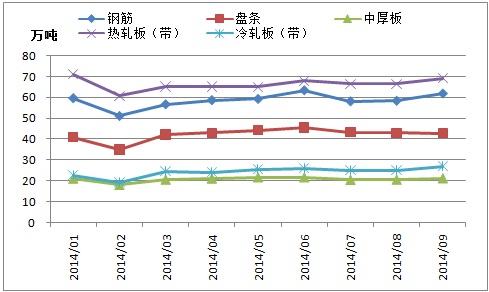

三、9月钢筋、中厚板、热轧、冷轧日均产量环比均出现上升,仅盘条日均产量环比下滑

在21类钢材品种中(不包括其他钢材),8个品种产量1-9月同比增速较1-8月出现上升。1-9月冷轧薄板、镀层板(带)、冷轧窄钢带、中板产量同比分别增长15%、13.8%、13.4%、10.2%,呈现双位数增长,增幅位居前四位。同期,热轧薄板、铁道用钢材、中厚宽钢带、热轧窄钢带产量同比负增长,分别下降8.6%、2.8%、1.7%、0.3%。

图四:22类钢材品种产量同比增速对比

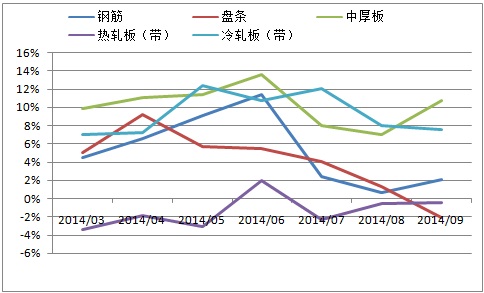

分五大品种来看,9月钢筋、中厚板、热轧板(带)、冷轧板(带)日均产量环比均出现上升,盘条日均产量环比下滑。当月钢筋日均产量61.9万吨,环比增长6.1%,创年内次高水平;中厚板日均产量21.2万吨、环比增长2.8%,持续三月攀升;热轧板(带)日均产量69.2万吨,环比增长4%,创年内次高水平;冷轧板(带)日均产量27万吨,环比增长7.9%,创年内新高。

图五:五大钢材品种日均产量月度走势

从同比来看,9月中厚板、冷轧板(带)产量分别同比增长10.8%、7.5%,增速较上月上升3.7个百分点、下滑0.5个百分点,继续呈现较快增长;热轧板(带)产量同比下降0.4%,持续三月负增长;钢筋产量同比增长2.2%,增速较上月上升1.5个百分点,处于低速增长;盘条产量同比下降2.1%,年内首现负增长。

图六:五大钢材品种日均产量同比增速走势

四、后期粗钢产量预判及影响分析

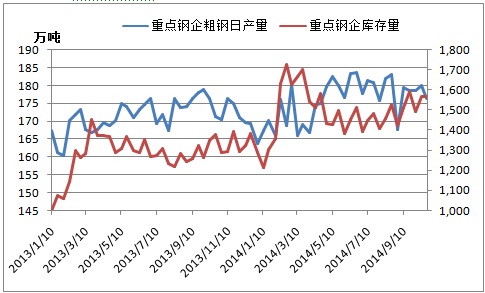

据中钢协最新数据,10月上、中旬重点钢企粗钢日均产量分别为180万吨、176.3万吨,产量虽有下降趋势,不过降幅有限。由于终端需求疲弱及假期因素,10月上旬末重点钢企产成品库存旬环比上涨5.2%。即使节后钢市迎来一波短暂反弹,仍无助钢企减缓库存压力,10月中旬末重点钢企库存1565.63万吨,旬环比微降0.2%。

图七:重点钢企粗钢日均产量及库存走势

按照历史规律,由于天气因素影响,四季度北方地区(主要是华北、东北)钢铁产量将出现下滑。同时,为治理雾霾,北京周边五省制定了空气质量保障方案,作出APEC会议期间最低减排30%的承诺。预计10月下旬至11月上旬,华北地区粗钢产量有较为明显的下滑。如果当地钢厂限产幅度在20%-30%之间,预计20天内华北地区将减产300-440万吨钢铁产量。

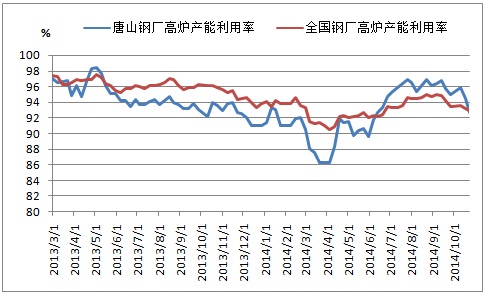

从唐山高炉产能利用率来看,10月下旬已有明显的下滑趋势。据监测,截至10月24日唐山地区高炉产能利用率92.69%,较上周下滑1.71个百分点,创近四个月新低。同期,全国163家样本钢厂高炉产能利用率92.86%,较上周下滑0.28个百分点,处于下半年以来低位。

图八:全国及唐山高炉产能利用率走势

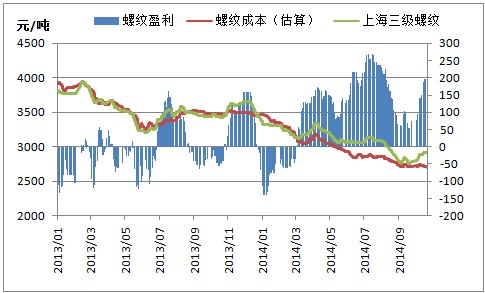

由于终端需求进一步萎缩,9月钢价迎来加速下跌,钢企盈利能力再度恶化。不过,由于节后钢市反弹,且南方市场建筑钢材价格上涨力度相对较强,近期上海市场螺纹钢每吨盈利扩大至200元/吨。同时,天气因素对南方钢厂影响有限,预计南方地区钢铁产量难有明显下滑。

图九:上海市场三级螺纹钢盈利走势

总体来看,今年下半年钢企库存逐步攀升,迫使企业加大供给端收缩力度。同时,随着气温下降、APEC会议的召开,钢企将进一步加大减产检修力度。不过,南方地区钢厂盈利尚可,减产积极性较低,北方地区钢厂仍将担当减产主力,后期全国粗钢日均产量跌破220万吨是大概率事件。

由于房地产市场低迷、基建投资受制于地方财政紧张,也拖累了工程机械、家电等相关行业,钢市整体需求偏弱。节后集中采购之后,近期终端需求重归平淡。10月汇丰PMI初值50.4,较上月终值(50.2)回升,但是产出、新订单和新出口订单均有回落,显示需求仍未好转。

不过,一些利好因素也在持续发酵。房贷新政的推出,楼市销量已有回暖迹象。央行继续加大定向宽松力度,四季度经济走稳的概率较大。9月铁路固定资产投资861亿元,同比增长52.7%,环比增长15.4%,前三季度仅完成年初目标的57%,让我们对后期基建投资发力有所期待。最后,近期北方钢厂减产力度逐渐加大,对市场信心也有支撑作用,预计短期内钢价或震荡运行,呈现涨跌互现态势。

相关新闻

最新发布

- 【钢市早参】还涨!日产量超209万吨!设立信贷市场司!今日钢价……

- 继续上行!高层密集发声,近6成钢厂调价,钢价要爆发了?

- 哈尔滨忠山医院治疗哮喘怎么样 技术好治哮喘/肺结节/慢阻肺不用愁

- 俄国家杜马一读通过刑法典修正案,允许以危害俄联邦安全罪名义没收财产

- 名创优品创始人、首席执行官、董事会主席叶国富获选中国经济新闻人物(2023-2024)

- 塞尔维亚总统武契奇:塞尔维亚央行的降息只会在欧洲央行和美联储之后。

- 业内人士:大疆车载已经收到比亚迪和一汽集团的明确投资意向

- 吉宏股份:2023年净利同比预增80%—100%

- 能辉科技:预计2023年净利同比增长121.86%-186.89%

- 乌克兰国防部消息人士称坠毁运输机被乌克兰武装部队击落

推荐文章

-

[库存看市场]库存开始回落,钢价震荡趋高资讯

本周(2月27日—3月3日),钢材指数收在4570元 吨,周环比持平。资讯监测的数据显示,截止2月24日,全国69个主要市场25mm规格三级螺纹钢平均价格为4467元 吨,周环比下跌1元 吨;高线HPB300φ6 5mm为4693元 吨,周环比下跌3元 吨。

-

[库存看市场]库存拐点显现,钢价冲高整理资讯

本周(2月20日—2月24日),钢材指数收在4570元 吨,周环比上涨90元。资讯监测的数据显示,截止2月24日,全国69个主要市场25mm规格三级螺纹钢平均价格为4468元 吨,周环比上涨62元 吨;高线HPB300φ6 5mm为4696元 吨,周环比上涨60元 吨。

-

环保督查今启动,市场仍需谨慎观望

受此影响,现货钢价连续上涨,市场成交出现放量,钢市情绪得到提振。不过,由于价格拉涨过快,市场也存有一定的恐高心态,对市场回调的担忧增多。