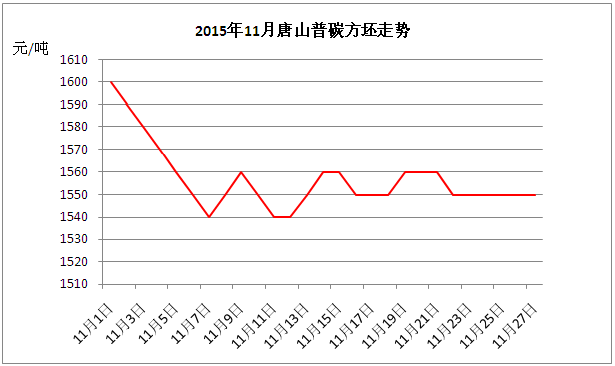

年末淡季 钢坯价格能否守住1500关口

本月以来国内钢坯延续跌势,由于价格屡创新低、已接近市场底部,跌势稍有放缓。近期铁矿石等原料价格持续下跌,钢厂亏损情况有所缓解,加之目前多数钢厂坯料不外卖,市场供应量稍有减少,厂商挺价意愿较强。对后市多数厂商看盘整,当前市场无明显利好,市场信心缺乏,也有个别认为当前或已筑底,后市继续下跌的空间有限。

1、高炉开工率

截止目前唐山156座高炉中30座检修,检修容积19150立方米;而本月月初156座高炉中28座检修,检修容积16450立方米;较月初高炉检修高炉仅多2座。主要原因,虽然近期下游需求仍低迷,但随着铁矿石等原料价格阴跌不止,其中62%澳粉指数44.2美元/吨,较月初48.6美元/吨,跌幅达4.4元/吨。故近期钢厂生产成本线下移,亏损程度有所缓解,所以目前停产检修的钢厂并不多,多数仍维持正常生产,市场资源减少有限。

2、钢坯库存

据统计,本月26日唐山主流仓储钢坯库存总计48.9万吨,正丰库21.1,浙商库13,海翼宏润库5,物产迁安库1.8,东坤库8。而月初唐山主流仓储钢坯库存总计62.9万吨,从数据可以看出,唐山钢坯库存下降了14万吨,降幅较为明显。虽然钢坯库存下降较为明显,但据了解由于当前钢市弱势基调未变,钢坯贸易商对后市不看好,入库计划并不多,库存之所以下降较快,主要是以现货出库为主,毕竟市场刚性需求仍在。而前期传出的减产、减员等消息,使得钢铁行业出现一定恐慌心理。

3、需求分析

随着气温下降,12月份北方地区降逐步停工,钢材需求将进一步减弱,目前南方虽有降温,气候尚可,需求形势仍较疲软,而目前高炉减产、检修计划并不多,钢坯市场仍面临一定压力。目前,钢市大环境基本面仍未改观,终端需求不足,贸易商基本不愿意保有库存,而出口方面增长潜力已经不大。市场供需矛盾仍难以缓解,价格下行压力仍大。

4、宏观环境分析

从钢铁行业PMI指数来看,10月份为42.2%,较上月回落1.5个百分点,该指数两连降,并连续18个月保持在50%的荣枯线以下,钢铁行业景气度低迷程度可见一斑;基建投资仍受制于资金来源受限和财政收入下滑,高增速难以维持;而地产投资增速长期仍趋回落,预计12固定资产投资增速仍将回落,国内钢材市场需求仍面临萎缩的压力。不过,考虑到价格已跌至历史低位,加之宏观层面刺激政策不断,价格或稍有支撑。

综上,12月份随着气温下降,户外开工率下降,北方市场需求降进一步减弱。而随着坯料价格不断走低,部分钢厂由于年底资金趋近、被迫停产限产的情况或随之增多,加之贸易商利润空间小,后续入库计划少,市场人士多认为后期坯料价格或可跌破1500,但继续深跌空间不大。

相关新闻

推荐文章

-

[库存看市场]库存开始回落,钢价震荡趋高资讯

本周(2月27日—3月3日),钢材指数收在4570元 吨,周环比持平。资讯监测的数据显示,截止2月24日,全国69个主要市场25mm规格三级螺纹钢平均价格为4467元 吨,周环比下跌1元 吨;高线HPB300φ6 5mm为4693元 吨,周环比下跌3元 吨。

-

[库存看市场]库存拐点显现,钢价冲高整理资讯

本周(2月20日—2月24日),钢材指数收在4570元 吨,周环比上涨90元。资讯监测的数据显示,截止2月24日,全国69个主要市场25mm规格三级螺纹钢平均价格为4468元 吨,周环比上涨62元 吨;高线HPB300φ6 5mm为4696元 吨,周环比上涨60元 吨。

-

环保督查今启动,市场仍需谨慎观望

受此影响,现货钢价连续上涨,市场成交出现放量,钢市情绪得到提振。不过,由于价格拉涨过快,市场也存有一定的恐高心态,对市场回调的担忧增多。