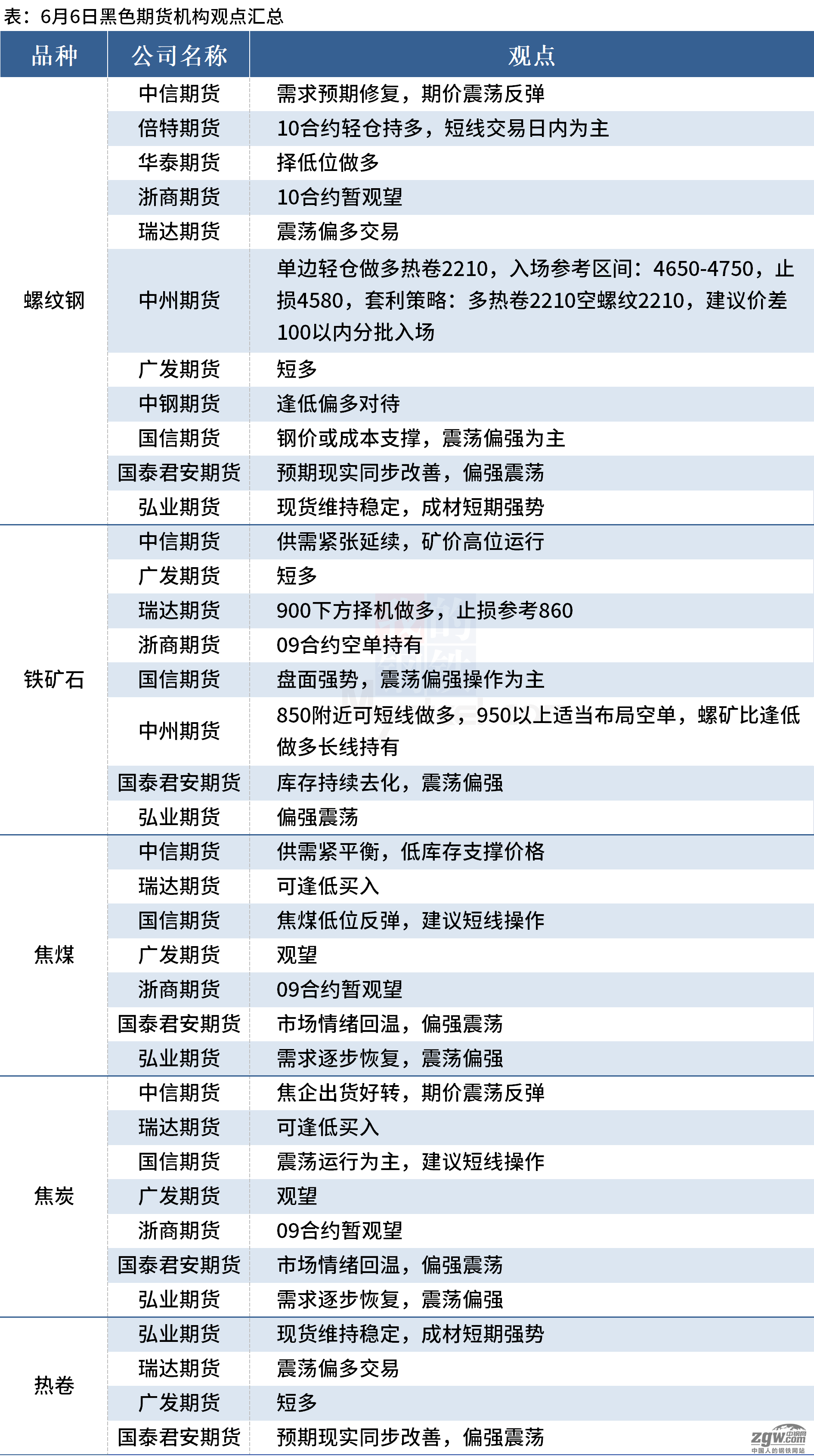

镍:进口大幅亏损 基差回升 成交转弱 高位震荡

【现货】11月29日SMM1#电解镍均价报201550元/吨,环比+4700元/吨。金川镍均价报202550元/吨,环比+4750元/吨;基差4900元/吨,环比+300元/吨。进口镍均价报200550元/吨,环比+4650元/吨;基差2900元/吨,环比+200元/吨。

【供应】国内精炼镍产量稳中有增,进口窗口关闭。据SMM,预计11月全国精炼镍产量1.55万吨,环比增长0.6%,同比增长1.8%。

【需求】高价抑制下游成交,二级镍对纯镍替代消费增强,现货升贴水低位震荡。终端不锈钢厂减产,合金订单减少;新能源消费边际有所走弱。伦镍深贴水,表明海外需求差。

【库存】11月25日SMM国内六地社会库存7191吨,周环比减少256吨。保税区库存5180吨,周环比增加380吨。本周上期所镍库存较上周减871吨至3291吨。LME镍库存51732吨,周环比增加2220吨。

【逻辑】二级镍过剩与纯镍库存低位的结构性矛盾仍存。下游部分不锈钢厂停产检修,合金订单减少,新能源消费边际走弱。国内精炼镍产量持稳,但进口大幅亏损,供应偏紧,基差低位回升,然镍价上涨后抑制现货成交。镍豆自溶经济线为镍价筑底,绝对库存低位始终是强力支撑。另外,印尼镍产品出口征税政策落地在即,具有较高不确定性,警惕价格大幅波动。操作上,前期多单逢高减持,短期参考190000——210000元/吨。

【操作建议】多单逢高减持,短期参考190000——210000元/吨

【短期观点】中性

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

相关新闻

推荐文章

-

6月6日中钢网期货早报:黑色期货市场全线上涨

截至6月6日9点30分,黑色期货市场全线上涨,焦煤涨超2%,铁矿石涨超1%,螺纹钢、热卷、焦炭均上涨。

-

5月24日中钢网期货日报:煤炭原料大跌,预计期螺下跌

5月24日期螺收4468跌168,煤炭原料大跌,预计期螺下跌;热卷收4609跌162,铁矿石收830 5跌30 5

-

4月28日中钢网期货早报:领导再提基建,预计期螺上涨

4月28日期螺开4842跌24,领导再提基建,预计期螺上涨;热卷开4942跌8,铁矿石收841涨18 5