下游维持刚需采购 短期预计沪铝将窄幅震荡运行

一、行情回顾

昨日,沪铝期货延续窄幅震荡,主力合约2301收盘涨95元至18655元/吨,涨幅为0.51%。夜盘震荡偏强;隔夜伦铝有所上涨。

-

最新价

--

-

涨跌值

--

-

涨跌幅

--

-

二、基本面汇总

国际铝业协会公布的数据显示,11月全球原铝产量为561.1万吨,同比增加3.8%。11月中国原铝产量为331.1万吨。

根据SMM数据,11月我国电解铝产量333.5万吨,同比增8.7%,日均产量环比增1055吨/天,至11.12万吨/天,印证供应端缓慢增长的现实。

世界金属统计局(WBMS)周三公布的最新报告数据显示,2022年1—10月全球原铝市场供应短缺98.1万吨。

印尼再次表示将从2023年6月起禁止铝土矿出口。2022年10月国内从印尼进口铝土矿106.20万吨,同比减少51%。SMM调研显示发运的矿石以长单为主,现货较少,禁矿带来的实质冲击正在被逐步稀释。

三、机构观点

美尔雅期货:沪铝呈震荡反弹走势

供给上西南地区限电抑制国内供应端增量,12月份国内电解铝产量增幅不及预期,但全球供应量仍维持增长态势。下游消费疲软,行业需求进入淡季。隔夜现货市场上出货较少,优先长单补货,预计过几日长单临近交付后有货源释放,因此无锡地区现货升水坚挺有上涨的趋势。巩义地区成交氛围相对一般,以贸易商之间流转为主,下游维持刚需采购。沪铝在经过连续的回调后,盘面止跌,呈震荡反弹走势,库存低位和淡季去库对铝价有一定支撑,但短期反弹高度也或有限,或在1.85-1.89万附近震荡。

创元期货:预计铝价窄幅震荡

跟踪贵州省电力紧张减产情况,当前贵州华仁、遵义铝业已落实停产产能规模20万吨,贵州元豪第一批22台电解铝于19日通电,剩余部分待电力缓解后再计划启动,对供应端影响比较有限;需求转入淡季,下游多以节前逢低备货为主,山东地区铝棒加工费下滑明显,光伏进入四季度装机旺季,光伏用铝棒货源相对紧缺,华东地区成交较好;短期而言,预计铝价窄幅震荡,关注节前库存变化情况。

相关新闻

推荐文章

-

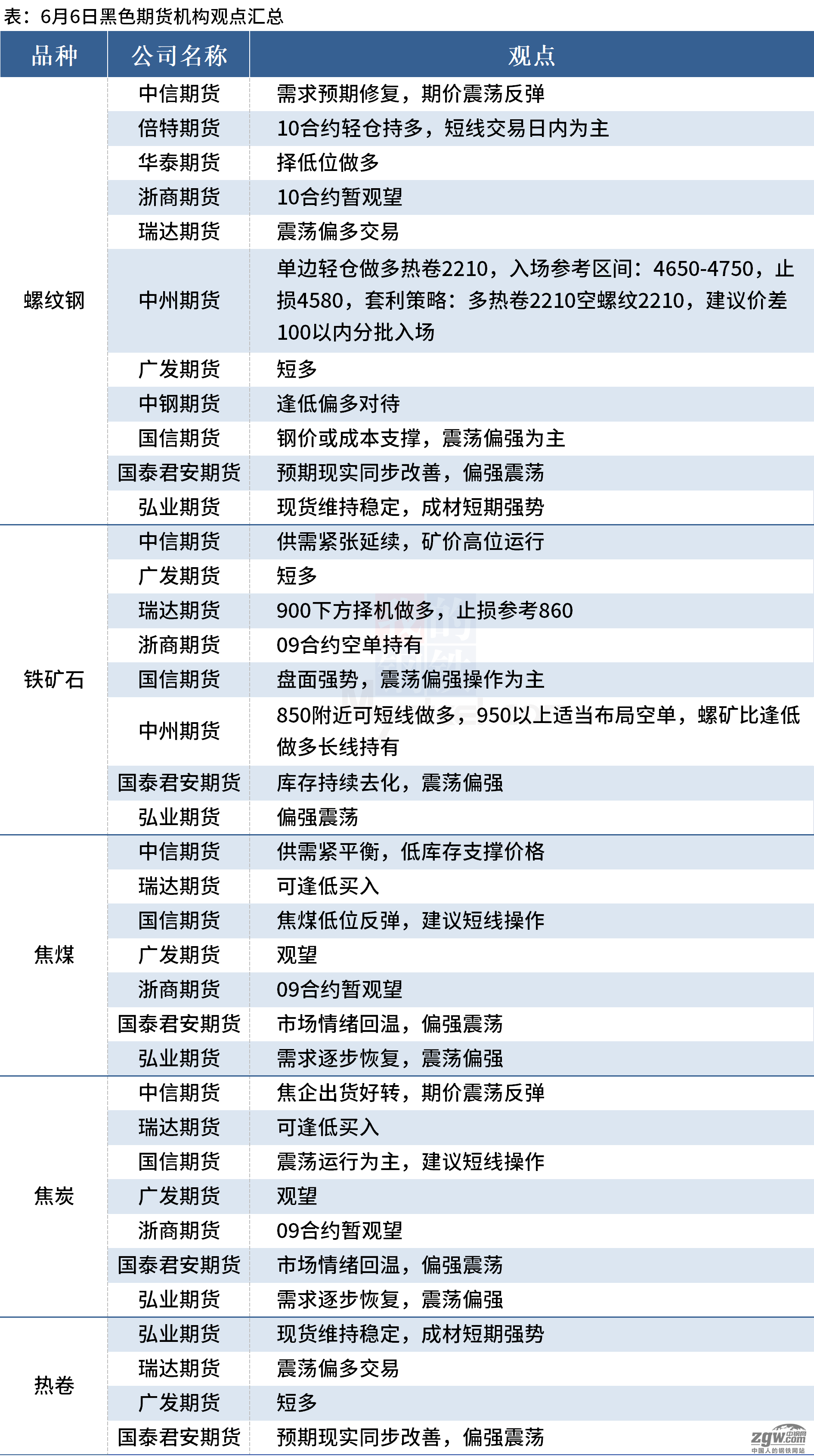

6月6日中钢网期货早报:黑色期货市场全线上涨

截至6月6日9点30分,黑色期货市场全线上涨,焦煤涨超2%,铁矿石涨超1%,螺纹钢、热卷、焦炭均上涨。

-

5月24日中钢网期货日报:煤炭原料大跌,预计期螺下跌

5月24日期螺收4468跌168,煤炭原料大跌,预计期螺下跌;热卷收4609跌162,铁矿石收830 5跌30 5

-

4月28日中钢网期货早报:领导再提基建,预计期螺上涨

4月28日期螺开4842跌24,领导再提基建,预计期螺上涨;热卷开4942跌8,铁矿石收841涨18 5