锡:近月需求弱势抑制锡价上涨幅度 震荡为主

【现货】12月22日,SMM1# 锡196250元/吨,环比增加250元/吨;现货贴水175元/吨,环比下降425元/吨。市场成交萎靡,盘中价格回落对出货有所提振,但绝对价格较高抑制需求表现。

【供应】据SMM统计,国内锡矿10月生产6868.25吨,累计生产68387.84吨,同比增加1.48%。11月份锡矿进口26552吨,环比增加15268吨,其中缅甸进口21996吨,环比增加12239吨,缅甸锡矿进口大幅回升,近期反映锡矿供应偏紧,预计12月锡矿进口大幅降低。11月精炼锡国内产量16200吨,环比减少3.26%,同比增长21.98%,企业开工率68.7%,环比减少2.32%,同比增长10.32%。11月国内精锡进口5174吨,环比增加1662吨,与我们预期一致,预计12月进口环比大幅降低。。

【需求及库存】焊锡企业11月开工率81.3%,环比减少2.2%,从企业规模来看,大型企业收益于光伏焊带需求依旧保持较为稳定的开工率,中小型企业开工率出现明显下滑。截止12月22日,LME库存2880吨,环比减少35吨;上期所仓单库存3997吨,环比减少485吨;精锡社会库存7305吨,环比增加936吨;11月企业库存4060吨,环比增加1215吨。

【逻辑】宏观方面,美国CPI数据低于预期,美联储放缓加息步伐,50bp加息符合市场预期。基本面方面,国内冶炼厂加工费进一步下调,同时进口窗口持续关闭,供应将减少,但由于前期进口货较多及月产量环比增加,短期供应依旧宽松。下游方面,消费偏疲软,终端订单无明显改善,个别电子厂已于10月底左右提前开始年假,主流厂家年假预期开始时间或集中于元旦前后,年假假期时间多于往年。基于以上情况,我们认为宏观情绪回暖或带动价格上涨,而近月需求弱势难改,锡价上涨幅度有限,预计锡价18-20万区间运行。

【操作建议】观望。

【短期观点】中性。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

相关新闻

推荐文章

-

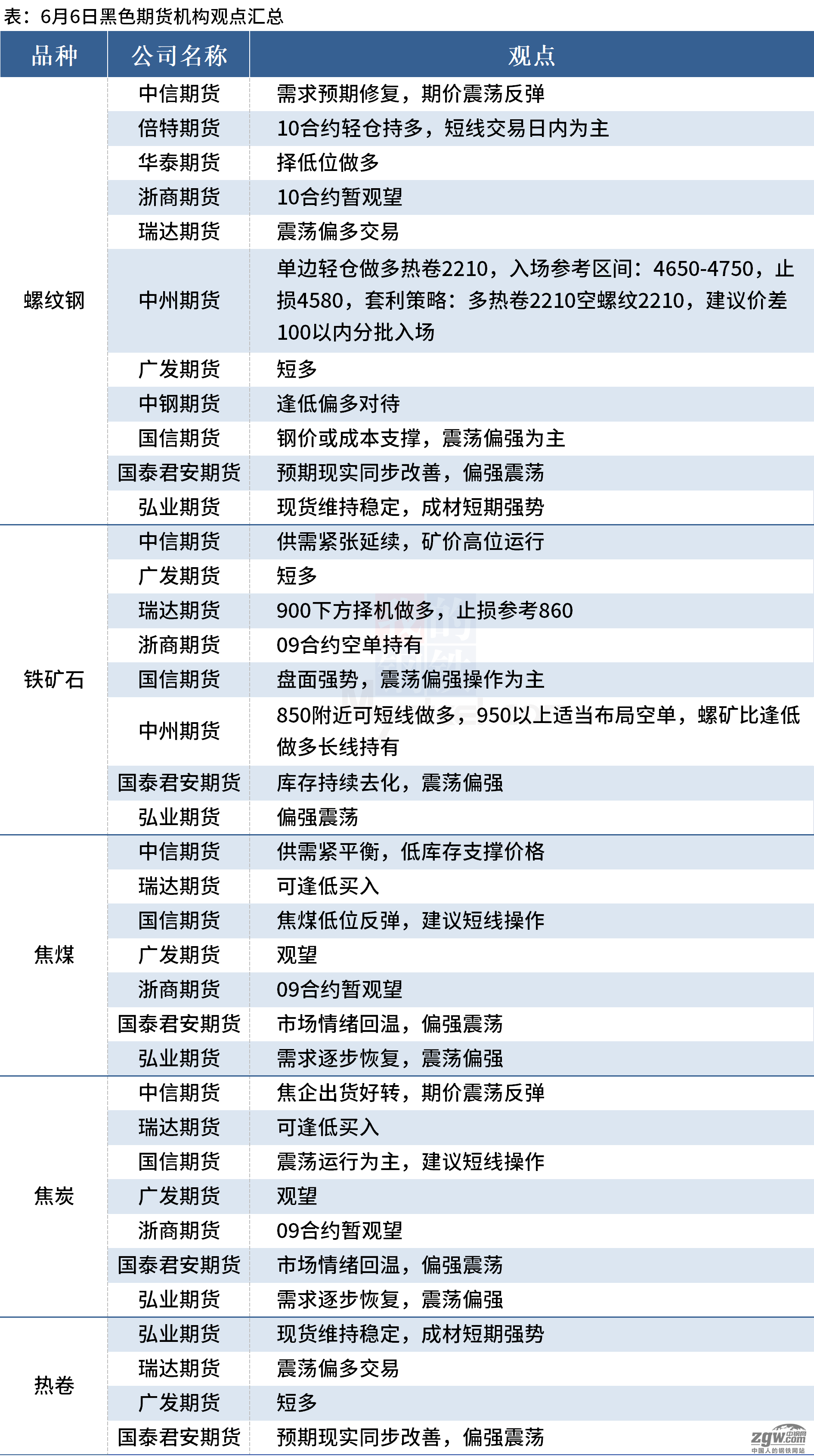

6月6日中钢网期货早报:黑色期货市场全线上涨

截至6月6日9点30分,黑色期货市场全线上涨,焦煤涨超2%,铁矿石涨超1%,螺纹钢、热卷、焦炭均上涨。

-

5月24日中钢网期货日报:煤炭原料大跌,预计期螺下跌

5月24日期螺收4468跌168,煤炭原料大跌,预计期螺下跌;热卷收4609跌162,铁矿石收830 5跌30 5

-

4月28日中钢网期货早报:领导再提基建,预计期螺上涨

4月28日期螺开4842跌24,领导再提基建,预计期螺上涨;热卷开4942跌8,铁矿石收841涨18 5