需求修复及衰退忧虑交替影响 预计短线镍偏弱震荡

一、行情回顾

周四晚间,沪镍主力2302合约较前一交易日下跌1.57%,报216030元。SMM镍现货230100~234500元/吨,均价232300元/吨,增5050。

-

最新价

--

-

涨跌值

--

-

涨跌幅

--

-

二、基本面汇总

据Mysteel调研统计,本期(12.15-12.21)印尼镍铁发往中国发货8.99万吨,环比增加0.19%;到中国主要港口16.33万吨,环比增加96.95%。

据Mysteel,截至12月21日,月内其他国家和地区镍矿共发货51万湿吨,较11月同期减少29.4%;月内中国主要港口到货约53万湿吨,较11月同期增加17.1%。目前其他国家和地区主要港口有8条船只等待装货,约38.1万湿吨(注:其他国家和地区指代除菲律宾以外)。

外媒12月22日消息:总部位于英国的全球商品控股公司(Global Commodities Holdings,简称GCH)周四表示,该公司将在2023年第一季度推出一个基于现货交割的镍现货交易平台。

金十数据12月20日讯,由于一些欧洲买家避开俄罗斯,加之可能存在供应过剩,俄罗斯最大的镍生产商Norilsk考虑将明年镍产量削减约10%。

三、机构观点

国投安信期货:预计短线镍偏弱震荡,交易逢高做空

隔夜沪镍低开后窄幅波动,目前纯镍进口亏损尚未改变,国内电解镍供应依然不宽裕,纯镍库存水平的相对偏低位置带来一定支撑。钢厂春节前备货外加废钢资源紧张,镍铁价格上行,国内铁厂12月镍铁已经售完。需求端,不锈钢继续累库,终端需求疲弱。硫酸镍方面,价格持续下行,生产利润亏损,MHP折价系数下行。镍估值偏高,预计短线镍偏弱震荡,交易逢高做空。

金信期货:镍回调至19-20万附近可再次介入多单

综合看,供给端纯镍现货进口仍在亏损状态,同时进口窗口期关闭,市场上现货资源紧缺,印尼方面对于供给干扰仍存,国内社会库存持续走低,绝对的低库存对价格仍有支撑,但是需求端合金领域不及预期,不锈钢和硫酸镍成本倒挂,且高价对需求也产生部分抑制;操作上,近期高位盘整,情绪退潮,估值修复,回调至19-20万附近可再次介入多单。

相关新闻

推荐文章

-

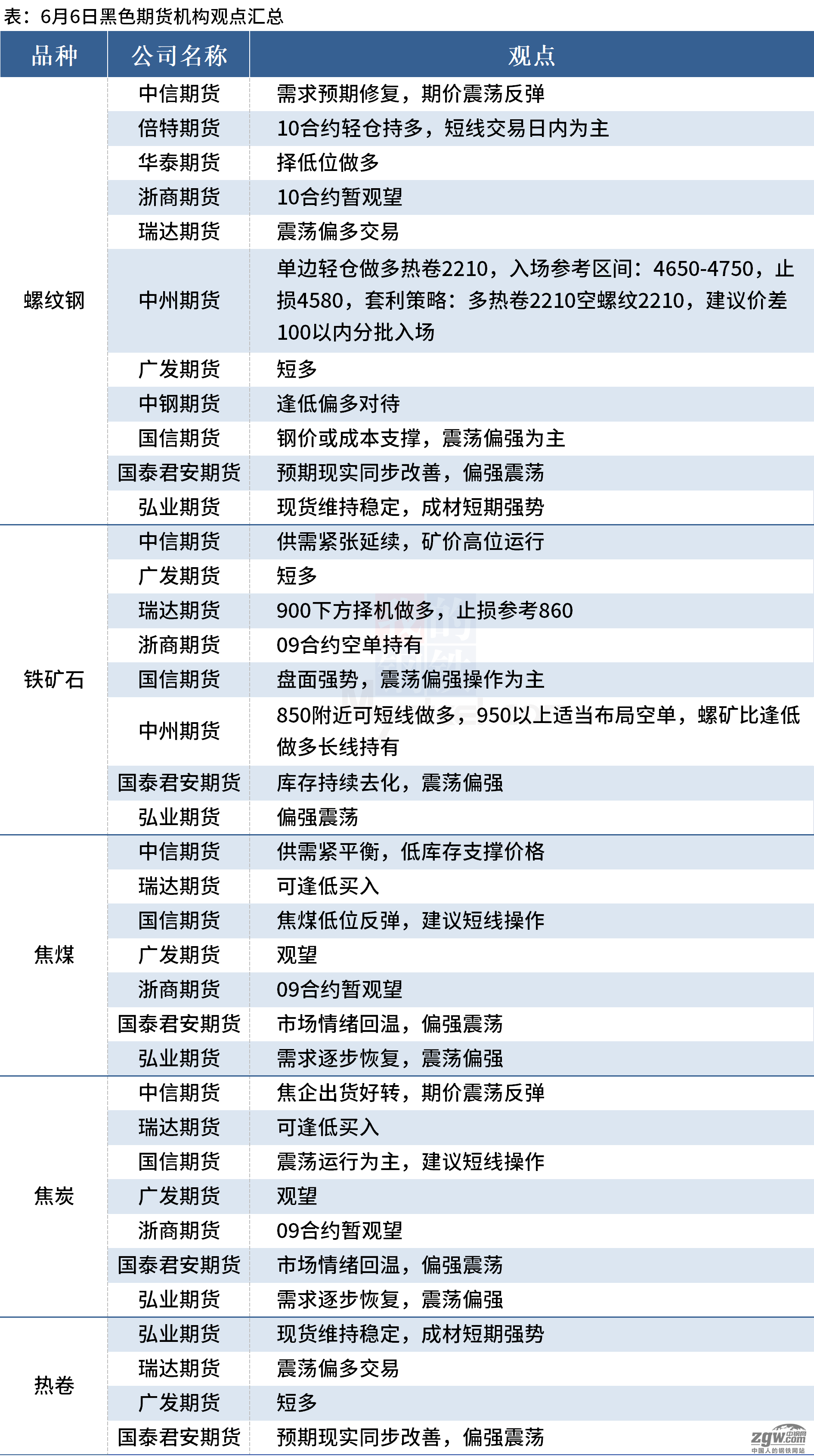

6月6日中钢网期货早报:黑色期货市场全线上涨

截至6月6日9点30分,黑色期货市场全线上涨,焦煤涨超2%,铁矿石涨超1%,螺纹钢、热卷、焦炭均上涨。

-

5月24日中钢网期货日报:煤炭原料大跌,预计期螺下跌

5月24日期螺收4468跌168,煤炭原料大跌,预计期螺下跌;热卷收4609跌162,铁矿石收830 5跌30 5

-

4月28日中钢网期货早报:领导再提基建,预计期螺上涨

4月28日期螺开4842跌24,领导再提基建,预计期螺上涨;热卷开4942跌8,铁矿石收841涨18 5