传统旺季到来 钢价有望反弹

本期摘要:

2月份行情回顾:2月份恰逢农历春节,期钢市场冲高回落,迎来高位调整。钢材现货市场震荡前行,维持坚挺。

需求分析:年后房地产投资继续企稳回升的趋势不改,尤其是新开工面积较前期有所上升的概率很大,但房地产调控政策或使预期需求回升过程延缓。铁路固定资产和基建投资季节性回落,但同比增幅依然可观; 后期缓慢回升仍是大概率事件。

供给分析:随着传统旺季的到来,钢厂产量还将维持较高水平,预计2-3月份粗钢日产量维持在195-200万吨的概率较大。建材社会库存的年内高点将出现在2月底到3月初这段时间,3月份建材社会库存或将高位回落。

原材料价格分析:钢材上游原材料2月份冲高回落,实现了价格的修复和理性回归,3月份随着国内钢市传统消费旺季的到来,预计原材料价格构成的钢材成本将维持高位。

结论:2月份钢材现货市场逆势走强,主要是受到了对后期向好预期的支撑;期钢市场呈现冲高回落,迎来高位调整,期钢价格得到了较理性的回归。对于后期,我们总体仍延续前期的观点,随着传统旺季的到来,螺纹钢的下游需求回暖的趋势将较2月份明显增强,但房地产调控政策加码或使需求回暖的过程较预期延缓;我们也认同,产量也还维持高位,在社会库存已经创新高的前提下,供给的压力逐步增大,这将抑制价格上涨的空间。应对策略上,建议主力合约rb1310在趋势明朗前维持短线操作或观望为宜。

一、2月份行情回顾

2月份恰逢农历春节,期钢市场冲高回落,迎来高位调整。2月初,期钢市场震荡走高,延续了1月底的强势格局,5日主力合约rb1305盘中最高上触4235点,达到了去年4月底以来的新高。年后主力逐渐换月至rb1310,在换月移仓的同时,期钢价格高位回调,27日rb1310下跌到3950点,月末报收4053点,月线收阴,收跌3.25%。2月份期钢价格的回落也有季节性因素的影响,自期钢上市以来,每年2月份月线均是收阴的,由于1月份已经提前透支了涨幅,2月份下游需求又尚未启动,淡季中价格回落成了顺理成章的大概率事件。

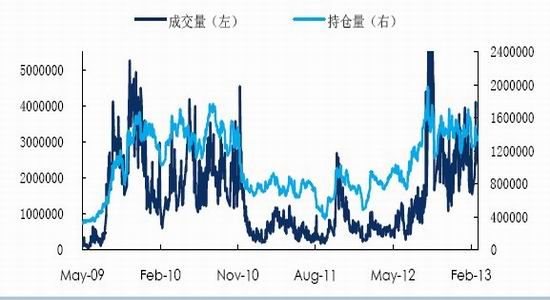

图1: 螺纹指数走势图

量能方面,主力在2月份基本完成从rb1305到rb1310的移仓。截止2月28日,螺纹指数的成交量和持仓量分别为4186.1万手和133.7万手,较1月底分别减少了1096万手和18.4万手。2月份成交量下降也是由于春节假期,交易天数只有15天的缘故。此外,2月份尤其是节后伴随着期钢价格的回落调整,持仓量总体是呈现下降的趋势,价格拉高之后,尤其是4100点以上,资金的参与度下降了,可见价格高位调整,市场对后市看法不明朗。

图2: 螺纹指数成交量与持仓量

2月份钢材现货市场震荡前行,维持坚挺。春节前,市场逐渐进入休市状态,成交清淡,但价格却兀自精彩,呈现无量空涨的状态;节后开门见涨,价格继续推高。截止2月28日,上海市场HRB400主流报价为3850-3900元/吨,跟1月底的价格相比累计上涨约50-100元/吨,完全是对后市预期向好支撑了现货价格的坚挺。钢厂调价方面,尽管2月国内终端需求处于年内最低点,但国内钢厂出于成本压力以及对后市预期向好的原因,出厂价格总体大幅上调。2月份上旬,建筑钢材厂家大幅上调了出厂价格,中下旬多维稳。其中华东地区主导钢厂沙钢、永钢和中天上旬对螺纹钢、线材出厂价格均分别上调了200元/吨和100元/吨,中下旬都维稳不变。目前来看,部分地区再度出现钢厂价格与市场价格明显倒挂的局面,倒挂约达50-150元/吨之间。

图3: 螺纹期现价差图4: 螺纹钢期货主要合约价差

二、需求分析:传统旺季到来,3月份钢材下游需求将缓慢企稳回升

2.1房地产开发投资增长或较预期更缓慢

跟往年一样,今年2月份国家统计局也没有公布房地产开发投资的相关数据。随着2012年以来全国商品房销售面积降幅持续收窄并于11月份实现年内首次正增长,12月以及今年1月各地成交量普遍放大,一线城市如北京等更是量价齐升,国家在开春再传房地产调控加码的信号。先是自1月份以来,昆山、东莞、金华等多个城市住房公积金贷款政策频频收紧,紧接着2月20日召开的国务院常务会议专门部署房地产市场调控工作,3月1日晚国务院办公厅出台更为严厉的调控细则。

“总体来看,房地产调控进一步升级,调控力度略超预期。调控主要集中在以下几方面:

1、对房价控制目标从严监管,再次提到地方问责制,这个要看地方政府房价制定目标如何,以及后续的监管力度;

2、加大限购限贷力度,加大覆盖城市;

3、二套房调控升级,二套房首付比例和贷款利率将从紧,包括一线城市和部分房价涨势较快的二线城市;

4、对二手房售房增值部分征收20%所得税,这无疑将在短期内一直二套房需求,长期内仍将推高房价(包括新房和二手房);

5、加强对中间环节的监管,从严落实前期政策。

我们认为,“细则”的出台将是房地产市场出现回落,首当其从的将是成交量,预计住宅成交量将在未来1-2个季度从高位回落,价格也将随着成交量回落而涨幅将显著放缓,但我们认为房价显著回落的可能性较小,因为尽管“细则”主要在于管理需求,抑制房地产需求,但是20%的税同样抑制了供给(二套房成交未来调整可能较大),除此之外,2013年新房供给偏紧格局不改,不存在价格显著回落的条件。但严厉的调控仍将为去年6月份以来持续升温的房地产降温,需求也将受到抑制,开发商拿地积极性也将降低,我们觉得房地产市场走势正式进入我们年报中提到的“悲观预期”方向。”(详见【中证宏观周报20130304——全球宏观周报第2期】) 虽然我们仍维持前期的观点,3月份房地产继续企稳回升的趋势不改,但房地产开发投资增速维持缓慢上升的可能性较大。

图5: 房地产开发投资完成额累计值及累计同比 亿元,%图6: 房地产各项指标累计同比 %

2.2年初铁路基建投资季节性回落,但同比增幅相当惊人

基建方面,铁道部公布的最新统计数据显示,2013年1月铁路固定资产投资完成 209.94亿元,同比增加87.11亿元,同比增幅高达70.9%,其中基本建设投资141.75亿元,同比增加54.43亿元,同比增幅62.3%,这两者同比增幅相当惊人。今年1月份完成的投资额,相对于全年6500亿元投资的任务不算高,从以往的经验看,铁道部一季度固定资产投资与基本建设投资都是全年的最低值,今年仍将延续这一特征。

工农中建四大行新增贷款高达2500亿元,远高于去年2月全月1800亿元的水准,而投放的信贷中很大一部分是落在铁路、公路、轨道交通等基础设施建设上面。总之,中央预算内资金、发行债券、银行贷款这三大块资金来源能如期落实的话,那么铁道部今年的融资任务将相对轻松。但是铁道部难以摆脱负债率逐年上升、税收利润逐年减少的状况,统计数据显示,2010年、2011年和2012年上半年铁道部的负债分别为18918亿元、24127亿元、25257亿元,负债率分别为57.44%、60.63%、61.08%,税后利润则分别为0.15亿元、0.31亿元、-88.1亿元。

图7: 铁路固定资产投资完成额累计值及累计同比 亿元,%

图8: 铁路运输业固定资产投资完成额累计值及累计同比

综上,年后房地产投资继续企稳回升的趋势不改,但调控政策限制下也难有大幅的上升,上升过程将较为缓慢;铁路固定资产和基建投资季节性回落,基本符合我们的预期,但同比增幅依然可观,后期缓慢回升仍是大概率事件。总体而言,我们倾向于随着传统旺季的到来,3月份钢材下游需求将缓慢企稳回升。

三、供应分析:旺季到来,产量仍高,社会库存或冲高回落

中钢协最新数据显示,预估2013年1月份国内粗钢产量为5930万吨,同比增长4.6%;1月份国内粗钢日均产量191.43万吨,较2012年12月份预估的189.82万吨增长0.8%,上升幅度不大。而2013年2月上旬重点大中型企业粗钢日均产量为170.14万吨,旬环比增长6.1%;预估2月上旬全国粗钢日均产量为198.89万吨,旬环比增长4.4%。中钢协预估的重点钢企粗钢日均产量和全国粗钢日均产量都达到了历史次新高水平。在前期订单执行较好、出厂价格持续上涨的背景下,钢厂生产积极性普遍较高,2月上旬全国粗钢产量出现了快速回升。同时据调查,钢厂在春节期间多维持了正常生产,且部分重点钢厂更是明显加快了生产节奏,而市场在此期间需求接近真空,这也将导致后期国内钢材供应压力不断加大。

一般情况下,年底第四季度,钢厂的产量会出现下降(这个在年报和2月月报中已经提到);年后开春,受季节性因素影响,一者年初钢厂一般都会冲产量,其次年初3-5月份是传统旺季,钢厂对需求的强烈预期会带动产量走高,这是2月份产量强烈回升的重要原因。3月份,这两个影响因素并未发生改变,因此钢厂产量至少不会低于2月份,甚至略有增加。

铁路建设资金的来源,主要还是来自银行贷款和发行债券。2012年铁道部发债2000亿元,银行贷款也在2000亿元以上,上述两项占到其总融资量的70%以上。按照铁道部的最新消息,今后几年将继续增加中央预算内资金对铁路建设的投入,落实每年1500亿元铁路建设债券的发行规模。2012年中央预算内资金“破天荒”地追加了400亿元,虽然在总额中占比不高,但也明显多于此前计划的几十亿元的量,预计今年预算内资金还会有所增长。

图9: 生铁、粗钢、钢材月产量 万吨图10: 粗钢日均产量 万吨

社会库存方面,至2月22日螺纹钢、线材社会库存量分别为962.06、276.35万吨,月环比分别增加了299.41万吨和114.98万吨,月增幅达到了45.6%和71.3%,无论是库存绝对量还是月度增幅均创下了历史新高。在年报中我们曾提到,建材社会库存的波动呈现出明显的季节性特征,剔除了季节性因素之后,2月底的螺纹钢和线材社会库存仍比去年同期分别增加了约9%和7%。今年节后社会库存快速上升,是由于天气较寒冷、下游需求未全面启动、而钢贸商又不得不按协议从钢厂拿货等因素所导致的,基本符合我们在2月月报所预期的。然而,建材社会库存创下了历史新高,超出了我们的预期,这主要是由于钢材产量增长迅速同时下游需求又相对乏力所导致的。目前来看,钢厂产量维持高位,下游需求短期释放力度不足以消化库存的情况下,社会库存上升的趋势可能还会延续,但3月份后半月,随着需求回升的加快,社会库存或会高位回落。

图11: 螺纹钢、线材的月产量 万吨

图12: 五个品种(螺纹钢、线材、热卷、中板、冷轧)的总社会库存量 万吨

图13: 螺纹钢库存量 万吨图14: 线材库存量 万吨

从钢厂库存情况来看,中钢协统计的1月下旬重点钢企的钢材库存量为1059万吨,环比中旬下降1.23%。根据调查,春节期间钢厂多以正常生产为主,钢厂鲜有检修减产,2月份厂区内库存将小幅增长。这符合我们在2月月报中所预期的,每年年底到次年2、3月份,钢企的钢材库存量一般都是上升的。12年12月份钢企库存下降是钢厂降低产量主动去库存化的结果,今年1-2月份钢企库存或将上升。 综上,春节过后,随着传统旺季的到来,钢厂产量还将维持较高水平,预计2-3月份粗钢日产量维持在195-200万吨的概率较大。跟往年一样,建材社会库存的年内高点将出现在2月底到3月初这段时间,因此3月份建材社会库存或将高位回落。

四、原材料价格分析:成本仍将维持高位

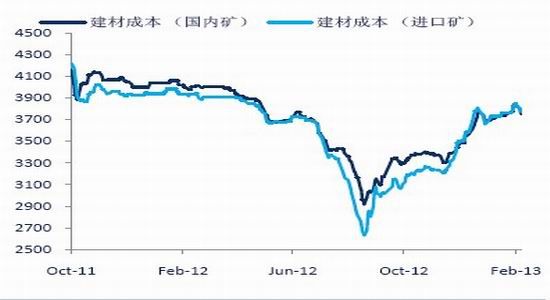

2月份,铁矿石、焦炭(1697,-8.00,-0.47%)等原材料市场价格涨跌互现,表现不一。进口铁矿石价格节前连续上涨,节后冲高回落。20日62%澳洲粉矿外盘报价达到月内最高158美元/吨,下旬震荡下跌,截止28日,该报价为152美元/吨,较1月末小幅上涨约4美元/吨。据统计,截止2月22日,国内铁矿石港口存量达到7890万吨,较1月底减少了150万吨左右,由于钢厂的补库动作使得港口库存有所回落。同时,1月份铁矿石进口量为6553万吨,同比增加了约10%,环比下降了7.6%,符合季节性特征。2月份国内铁矿石价格延续涨势,总体较上月末上涨30元/吨。节后进口矿价格连续上涨,对国产矿走势形成一定拉动。不过目前大多钢厂库存能维持到月底,因此在采购方面动作不大,采取观望态度,市场成交清淡。2月份钢坯市场价格先扬后抑,2月19日唐山普碳方坯价格一度达到3330元/吨,月内高点,下旬稳中回落,截止28日该价格约为3250元/吨,环比1月底下降了约50元/吨。2月受春节因素影响,钢坯成交低迷,节后唐山钢坯库存量大幅增加,并明显超过去年同期水平,对市场走势形成较大压力。2月焦炭市场由强转弱,节前保持强势,节后市场由于下游钢厂节前补库动作,使得企业库存尚可,对焦炭采购需求减弱。在部分钢厂率先调价背景下,焦炭市场重心有所下移,2月28日,唐山地区二级冶金焦价格为1725元/吨,环比1月底小幅回落10元/吨。(焦炭价格的分析详见【中证金属(焦炭)2013年3月报】)。据我们估算,截止2月28日,建材生产成本约为3700-3750元/吨,跟1月底相比,基本持平。总体而言,钢材上游原材料2月份冲高回落,实现了价格的修复和理性回归,3月份随着国内钢市传统消费旺季的到来,预计原材料价格构成的钢材成本将维持高位。

图15: 国内铁精粉价格 元/吨

图16: 普氏铁矿石结算价 美元/吨

图17: 建筑钢材的生产成本估算 元/吨

五、2013年3月市场展望

2月份钢材现货市场逆势走强,主要是受到了对后期向好预期的支撑;期钢市场呈现冲高回落,迎来高位调整,期钢价格得到了较理性的回归。对于后期,我们总体仍延续前期的观点,随着传统旺季的到来,螺纹钢的下游需求回暖的趋势将较2月份增强,但房地产调控政策加码或使需求回暖的过程较预期延缓;我们也认同,产量也还维持高位,在社会库存已经创新高的前提下,供给的压力逐步增大,这将抑制价格上涨的空间。因此,3月份钢价或有望先调整后反弹,但反弹高度也较为有限。应对策略上,建议主力合约rb1310在趋势明朗前维持短线操作或观望为宜。

现货资源

| 品名 | 规格 | 材质 | 厂家 | 地区仓库 | 价格 | 现货 |

|---|---|---|---|---|---|---|

| 螺纹钢 | 28*12 | HRB400E | 辽宁瀚达钢铁贸易有限公司 | 新抚钢(雷鸣) | 3360 | 详情 |

| 热轧卷板 | 3.75*1500 | Q235B | 苏州鑫昊欣金属科技有限公司 | 沙钢(玖隆物流) | 0 | 详情 |

| 普碳中板 | 14-16 | Q245R | 郑州上之达钢铁有限公司 | 敬业(金马库) | 4350 | 详情 |

| 低合金板 | 210 | Q355NB | 舞钢市坤钰供应链管理有限公司 | 舞钢(产业集聚区) | 0 | 详情 |

| 无缝管 | 76*35 | 45# | 山东东银金属材料有限公司 | 聊城(东银库) | 4230 | 详情 |

| 圆钢 | 22*9380 | 25CrMoA | 山东大万实业有限公司 | 宣钢(河北宣化) | 0 | 详情 |

| 热轧卷 | 3.0*1800*C | Q235B | 上海盛钢联供应链管理有限公司 | 宝钢(泉安/津澜) | 0 | 详情 |

| 高线 | Φ20*C | Q355D | 上海北铭高强度钢材有限公司 | 韶钢(川流富锦库) | 5540 | 详情 |

相关新闻

推荐文章

-

负利时代 钢贸倾心“淘宝”模式

“采购不愁货源,销售不愁渠道” 中国钢材网董事长姚红超“降低钢贸成本,将现货搬到网上”的夙愿,因“现货通”得以实现。而钢材的销售与采购从业者,在使用“现货通”的过程中,也深刻感触到了“高效率”、“低成本”带来的启益。

-

石家庄市金属材料流通协会15日成立

当天上午9点35分,大会在雄壮的国歌声中拉开了帷幕,石家庄市原政协主席李宏英,石家庄市民政局副局长于振校、市发改委服务业办公室主任赵春来、市工经联党组书记谢艳华、副会长左喜书、河北省金属材料流通协会会长、河北顺邦物流有限公司董事长王和平、副会长兼秘书长燕春柳、副秘书长李凤岐等领导出席大会。

-

钢贸传统盈利模式的杀手:电商?

时至今日,钢材市场已经进入“买方市场”,供应严重大于需求,再也不是往年的“紧俏商品”了,而传统的“一手买进,一手卖出”的单纯“赚差价”的盈利模式似乎也走到了尽头。那么,是什么原因导致钢贸业传统的盈利模式发生了变化呢?