热轧数据报告:平控逐步落地 市场氛围缓和(8.14-8.18)

8月18日消息:

【内容提要】

◆本周热点速读

◆主要价格变动

◆原料市场表现

◆热卷行情回顾

◆热卷数据统计

◆后市行情预判

一、热点速读

【美联储9月维持利率不变的概率为87.5%】

美联储9月维持利率在5.25%-5.50%不变的概率为57.5%,加息25个基点至5.50%-5.75%区间的概率为12.5%;到11月维持利率不变的概率为50.8%,累计加息25个基点的概率为44%,累计加息50个基点的概率为5.2%。

【央行:当前人民币汇率没有偏离基本面 外汇市场运行总体有序】

中国央行发布2023年第二季度中国货币政策执行报告。总的看,当前人民币汇率没有偏离基本面,外汇市场运行总体有序。人民币汇率反映人民币与其他货币的比价关系,受内外部多种因素影响,短期不确定性大,也测不准,但长期根本上取决于经济基本面。当前,无论从外部因素看,还是内部因素看,人民币汇率都不会单边走贬,而是会保持双向波动。

【地方债发行提速 28省三季度挂出2.5万亿发行规模】

山东、湖北等五省区密集披露最新地方债发行计划。多位受访研究人士对财联社记者称,7月24日,中央政治局会议对地方债务风险的表述从“严控新增隐性债务”转为“制定实施一揽子化债方案”,意味着地方债发行的政策有所松动。自7月24日以来,中国债券信息网披露的地方债发行信息已经超过133条。8月16日,华金证券报告显示,截至2023年8月15日,28个省、计划单列市披露了第三季度发行计划,总计25221亿元。其中,8月份是发行高峰期。报告显示,七、八、九月占三季度比重分别为32%(8000亿元)、47%(11924亿元)、21%(5297亿元)。

【人民币兑美元汇率年内首破7.3 有何影响】

离岸人民币兑美元汇率盘中跌破7.33,连续五日共跌超800个基点,创下去年11月以来的新低。在岸人民币汇率也徘徊至7.3关口附近。受汇率波动影响,留学、海外购物的成本增加。现在兑换10000美元比半年前多花约4000元人民币。不过,汇率下降也给出口带来利好。

二、主要价格变动

三、原料市场表现

【钢坯】市场方面,受本地环保政策影响,下游采坯节奏依旧缓慢,今钢坯直发成交表现一般。黑色系期螺盘中下移,贸易商心态不佳,午后钢坯仓储现货收货价格3580元含税,较晨价格低报30-40元。下游成材方面,主流价格稳中上调20元,整体成交表现平平。考虑成本端价格或进一步下调,支撑有所减退,厂商心态较为谨慎,现货市场交投有限,预计周末期间唐山钢坯价格稳中整理。

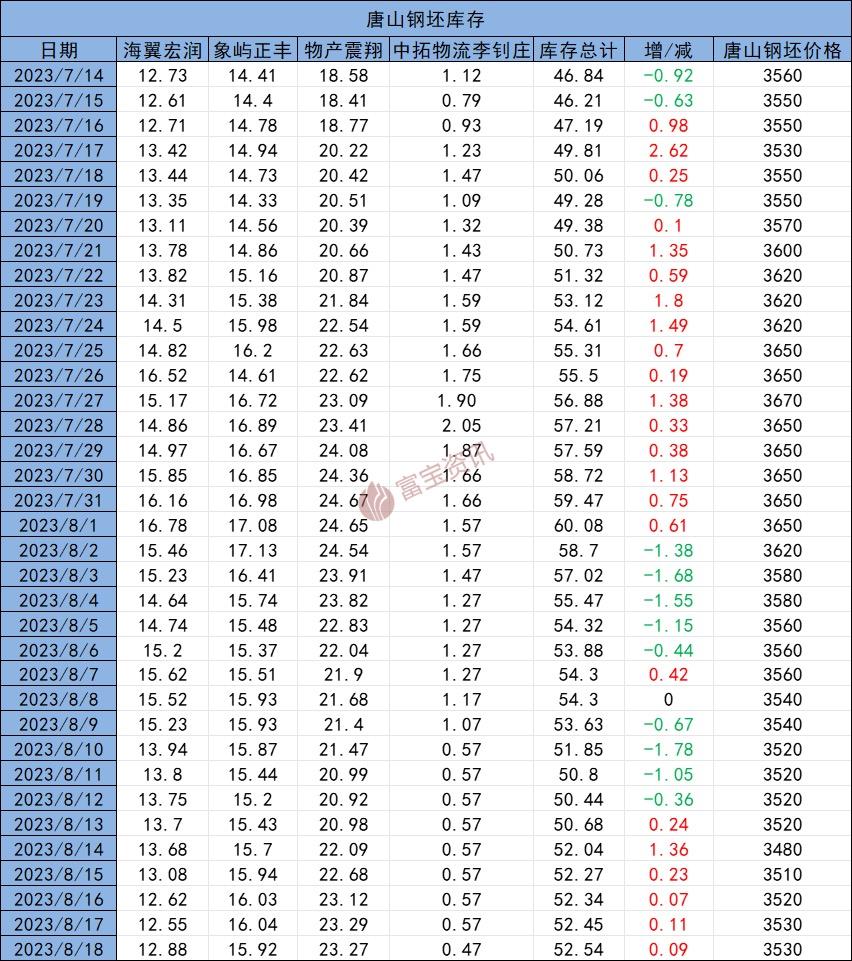

【库存】今唐山钢坯库存总计52.54万吨,较昨增加0.09万吨,其中:海翼宏润昨入库0.4出库0.07,现库存12.88万吨;象屿正丰昨入库0.35出库0.47,现库存15.92万吨;物产中大昨入库0.98出库1,现库存23.27万吨;中拓物流李钊庄昨入库0出库0.1,现库存0.47万吨。

【铁矿石】现货方面,贸易商报价积极性尚可,适价出货操作,部分贸易商存投机行为。钢厂有恐高心态,询货谨慎,多数望保持按需采购节奏。国产矿稳中趋强调整,北方精粉资源偏紧,钢企询适价资源较难,多调涨采购。

【焦炭】钢厂铁水产量仍保持高位,对焦炭刚需较好,但考虑到钢厂利润微薄且厂内焦炭库存水平尚可,对焦炭多按需采购为主,加之近期粗钢平控政策接连落地,部分钢厂开始减产,市场情绪转弱,中间投机贸易商拿货谨慎,但整体焦炭库存仍维持低位。

【废钢】当前行情下,废钢资源紧缺现状难改,对价格有一定支撑;但考虑到钢企生产效益不佳,下游成交难以放量,因此废钢作为原料端也难有太大提振。总的来说短期废钢涨跌两难,预计多按需窄幅调整为主。

四、热卷行情回顾

本周全国热卷主流价格先弱后强运行,幅度10-50元左右。周初热卷主流价格偏弱运行,期卷弱势下跌,市场情绪受挫,现货价格跟随盘面下调,叠加需求淡季,下游采买积极性不足,需求在短期内难有明显起色,价格反弹空间不大。周中价格震荡偏强,期卷震荡上行,市场成交一般,大多还以按需采购为主。宏观层面,多地穿出平控政策逐步落地消息,提振市场情绪,但实际落地情况还有待验证。供需层面,区域内供应小幅收紧,普卷部分规格资源较少,低合金资源出现短缺情况,终端拿货积极性一般,交投氛围较为冷清,下游商贸仍持低库存,防御为主的经营策略。

五、热卷数据统计

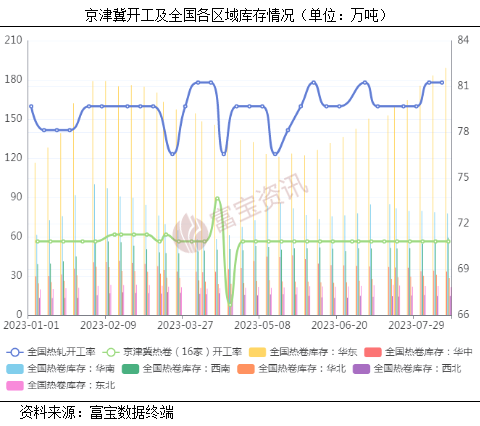

开工方面:本周京津冀地区16家热轧板卷样本钢厂24条产线中,17条产线处于生产状态。整体开工率为70.83%,实际周产量为102.39万吨,较上周减少0.7万吨,产能利用率71.11%,较上周减少0.49%。厂内库存24.39万吨,较上周环比减少0.91万吨。

库存方面:热卷实际产量314.66万吨较上周增加2.95万吨,厂内库存85.40万吨较上减少0.41万吨,社会库存289.32万吨较上周增加1.21万吨,总库存374.72万吨较上周增加0.80万吨,表观需求313.86万吨较上周增加5.84万吨。

区域库存:全国55个城市热轧板卷社会库存数据(2023.08.10-2023.08.17):华东189.17涨5.89,华中33.3跌0.7,华南77.75跌0.97,西南59.17涨3.54,华北28.4跌2.4,西北14.52跌0.13,东北21.55跌0.71

六、后市行情预判

综合来看,本周主流价格先弱后强,今日期卷偏弱震荡,现货市场购销延续谨慎的态度,下游以及终端需求未有明显改观,整体出货情况一般。综合来看,整体情绪较谨慎,需求端未有起色,预计近期全国热卷价格稳中调整。

现货资源

| 品名 | 规格 | 材质 | 厂家 | 地区仓库 | 价格 | 现货 |

|---|---|---|---|---|---|---|

| 螺纹钢 | 12-32 | HRB400E | 长治市创发商贸有限公司 | 首钢长钢(首钢长钢) | 0 | 详情 |

| 热轧卷板 | 15.50×1500 | Q235B | 宁夏祥合明贸易有限公司 | 包钢(银川市西夏区) | 0 | 详情 |

| 普碳中板 | 14 | Q235B | 唐山沐翌供应链有限公司 | 唐钢(金秋港) | 0 | 详情 |

| 低合金板 | 8-400 | Q355B | 舞钢市盛隆物资有限公司 | 舞钢(本库) | 4700 | 详情 |

| 无缝管 | 12*2 | 20# | 山东东银金属材料有限公司 | 聊城精密(东银库) | 5700 | 详情 |

| 圆钢 | 20# | Q235 | 长葛市宝鼎钢材有限公司 | 宝鼎钢铁(长葛市于井钢材交易市场) | 3950 | 详情 |

| 热轧卷 | 3.0*1800*C | Q235B | 上海盛钢联供应链管理有限公司 | 万钢(泉安/长和隆) | 0 | 详情 |

| 高线 | 6、8、10 | 300E | 兰州清琦物资有限公司 | 酒钢宁钢兰鑫(厂发库提) | 0 | 详情 |

相关新闻

推荐文章

-

钢铁去杠杆之战应如何打响?

2017年是钢铁行业去产能的攻坚年,也是钢铁企业去杠杆的重点年份。目前钢铁行业去杠杆任务完成的如何?存在哪些问题?都有什么建议?请各位嘉宾谈谈自己的看法。

-

7月上旬邯郸小厂线材走势预测

时值月底,资金压力大,且高温阴雨天气影响,需求迟迟不见好转,商家为求走量,暗降、让利出货,冲击主流价位下行。截至目前,明芳1825元/吨。市价已然刷新年内新低,后期是继续下寻支撑,还是触底反弹?

-

“互联网+”下的钢铁革命

钢铁行业“互联网+”的概念内涵覆盖了整个钢铁的产销供给链,钢铁电商的火爆仅仅是钢铁“互联网+”酝酿已久的一次爆发和其发展的一个缩影。华泰认为,钢铁企业的未来不再是单纯地销售生产的产品,而是通过下游的消费驱动组织生产,这正是“互联网+”趋势在提升整个钢铁行业效率外对整个钢铁行业做出的深刻变革。从趋势来看,“互联网+”将从三个层面重塑钢铁行业。