首季粗钢产量符合预期 钢价下行压力大

导读:2014年3月我国粗钢产量达7025万吨,与去年同期相比增长2.2%。2014年一季度,全国粗钢产量累计达20270万吨,同比增长2.4%。对于这个数据,市场有声音认为统计局公布的数据偏高,尤其是在一季度行情普遍不好导致钢铁企业减产的情况下,粗钢产量不可能那么高。

2014年3月我国粗钢产量达7025万吨,与去年同期相比增长2.2%。2014年一季度,全国粗钢产量累计达20270万吨,同比增长2.4%。对于这个数据,市场有声音认为统计局公布的数据偏高,尤其是在一季度行情普遍不好导致钢铁企业减产的情况下,粗钢产量不可能那么高。对此,笔者认为统计局的数据大致反映了实际的情况,或许有偏高但相差不会太大,主要从以下几个方面来解读。

1、从铁钢供需平衡模型来看,粗钢产量符合预期

分析首季粗钢产量是否高估,我们可以从铁钢平衡模型来分析,即从铁矿石和废钢的含铁量数据推导粗钢产量。国内钢铁企业废钢使用率并不高,占国内粗钢产量比例很小,所以重点是长流程分析。通过长流程分析铁钢平衡有一个难点,就是铁矿石产量数据虽然有,但是原矿产量的数据,具体含铁量(品位)是不清楚的,因此需要先从全球铁钢平衡模型来推算各国铁矿石的平均品位。

A、全球铁钢平衡模型:铁矿石供给压力逐年加大

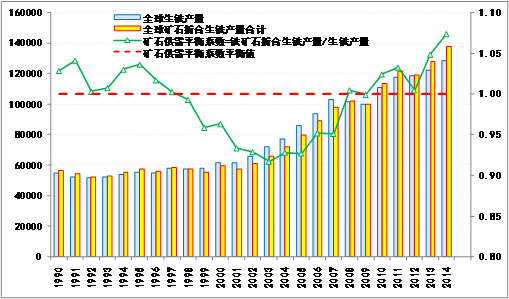

笔者分析了1990至2014年(当年产量数据为预估数据)全球各国铁矿石产量(数据来源:USGS,美国地质调查局)以及生铁产量,采用各国铁矿石产量乘以该国铁矿石平均品位来计算铁矿含铁量,再以加总的铁矿石含铁量数据与全球生铁产量(高炉炼铁+直接还原铁产量)数据相除,得到矿石供需平衡系数。

如图1所示,2013年和2014年铁矿石供需平衡系数明显回升,说明铁矿石供给压力大增,矿价下行压力大。值得注意的是,在各国铁矿石平均品位数据的估算上,笔者以国产矿23%的品位、澳矿和巴矿平均57%(三大矿商的平均品位在59%左右,FMG铁矿石品位相对低些)的品位来计算。澳矿和巴矿的平均品位都是比较高的,在本模型中仅按57%来计算,应该是偏低的,但就是按这个数据来估算铁矿石供需平衡系数,还是比较高的。2013年铁矿石供需平衡系数为1.05,2014年则上升为1.07(通过产量预估计算得出的),主要增产国为澳大利亚和巴西,分别可能增产9200(力拓2013年2.66亿吨,2014年预计2.95亿吨,必和必拓2013年1.856亿吨,2014年预计2.17亿吨,FMG2013年1.26亿吨,2014年预计1.55亿吨)和2000万吨左右(VALE2013年产量2.998亿吨,销量是2.65亿吨,2014年预计3.12亿吨),印度在2014年产量也会扭跌为升,增产近1500万吨左右,全球其他国家铁矿产量基本保持平稳。

图1全球铁矿石和生铁产量平衡分析

B、国内铁钢平衡模型:一季度产量符合预期

要估算今年一季度铁钢的供需平衡,需要计算期间铁矿石总的消耗量和生铁的产量进行对比。然而由于生产流程周期的考虑,今年一季度铁矿石的生产量和进口量是不可能马上转化为当季度的生铁产量,所以为了使得计算更加具有参考性,笔者把时间周期拉长,即计算2013年1月至2014年3月共15个月期间的铁钢平衡模型,这样铁钢平衡模型就可以平滑掉个别月份数据的波动,能比较准确的反映铁钢供需平衡。

此外,在计算铁钢供需平衡模型时,还需要考虑港口铁矿石库存量和钢厂厂内铁矿石库存量的变动。由于钢厂厂内铁矿石库存没有,因此可通过调查的钢厂厂内库存可用天数来估算推导。由于计算过程比较复杂,笔者在此主要展示结果,其中国产矿的品位以22.36%、进口矿平均品位以55.65%(因进口矿除了澳矿和巴矿高品位矿外,还有其他国家品位相对较低的矿石)计算。国内铁矿石消耗量按照公式(=国产矿产量+进口量-港口库存增量-钢厂库存增量,所有铁矿石品种均换算成62%品位的铁矿石量)来计算,生铁实际生产所需的矿石消耗量由生铁产量换算成62%品位的矿石。

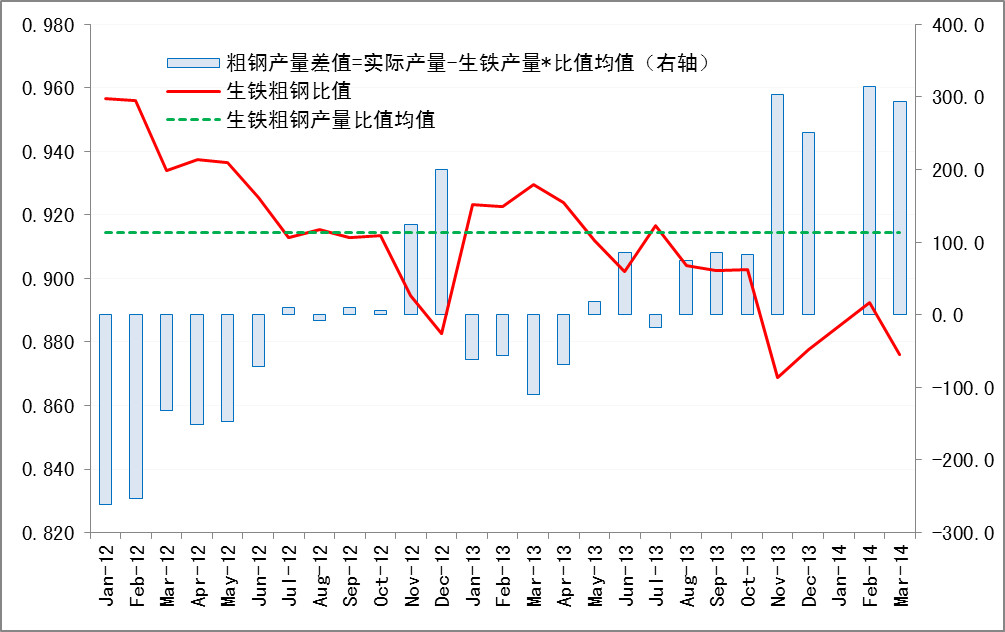

计算结果如图3所示,我们可以发现2013年1月以来累计国内铁矿石消耗量远大于生铁生产所需矿石量(利用生铁产量换算成62%品位的矿石),15个月期间的差额达到了1.2亿吨,相当于7448万吨的生铁或粗钢产量,同期粗钢与生铁实际产量的差为9446万吨。以上计算结果可能不是非常准确,但由于计算时的铁矿石品位都是比较低的,所以实际差额可能会更大。我们暂且不去计较差额数据的准确性,还是可以得出一个很明显的结论,即国内生铁产量数据可能被低估了,和粗钢产量是比较一致的。

图2生铁与粗钢产量比值变化情况(万吨)图3铁矿石消耗量与生铁产量对比(万吨)

另外,我们也可以从粗钢和生铁产量的数据对比来分析。由于粗钢生产部分用到了废钢,所以月度生铁产量总是小于粗钢产量。不过,它们二者的比值应该是比较稳定的。从图2可看出,2012年1月至今,生铁与粗钢产量的比值处于下滑趋势,也就是说废钢的利用量可能上升了。图2中的比值均值为0.914,2013年11月至今年3月份的比值数据明显小于均值,换算到具体的量来看,应该是实际粗钢产量高于理论值300万吨左右。因此,这里就有一个问题,即要么粗钢产量数据偏高了,要么是生铁产量数据偏低了,那倒底是哪种情况呢?这个我们从图2数据可以看出,生铁产量数据低估的概率较大,粗钢产量应该比较符合预期。

2、从季节性规律看,一季度粗钢产量同样基本符合预期

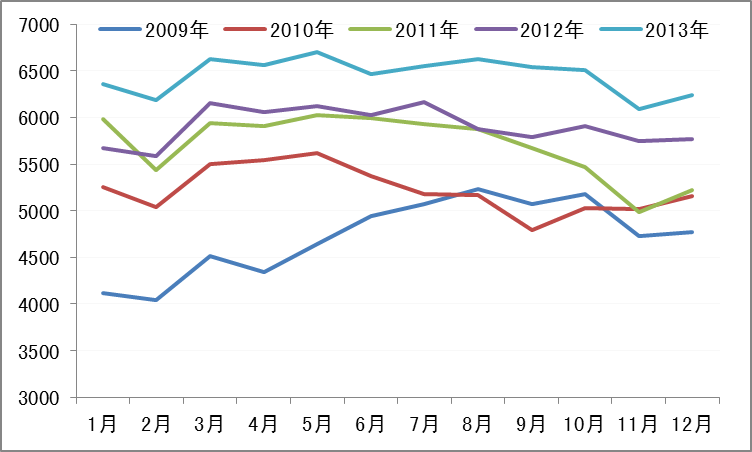

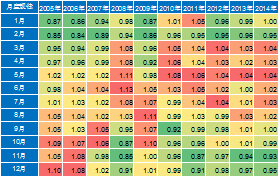

从以往粗钢月度产量的历史数据可以发现,每年1-2月份都是全年产量相对较低的月份,3-7月份是全年产量相对较高的月份,到了四季度粗钢产量将再次回落。另外,我们将过去9年每月的粗钢产量除于全年粗钢月均产量值可以得到一个比值,用以判定当月产量的变化规律,如表2所示。表中红色背景月份表明是全年12个月中产量较高的月份,绿色则表明是产量较低的月份,由此可见2010年至2013年粗钢产量释放的规律是1-2月份和8-12月份是低产量月份,3-7月份是高产量月份。

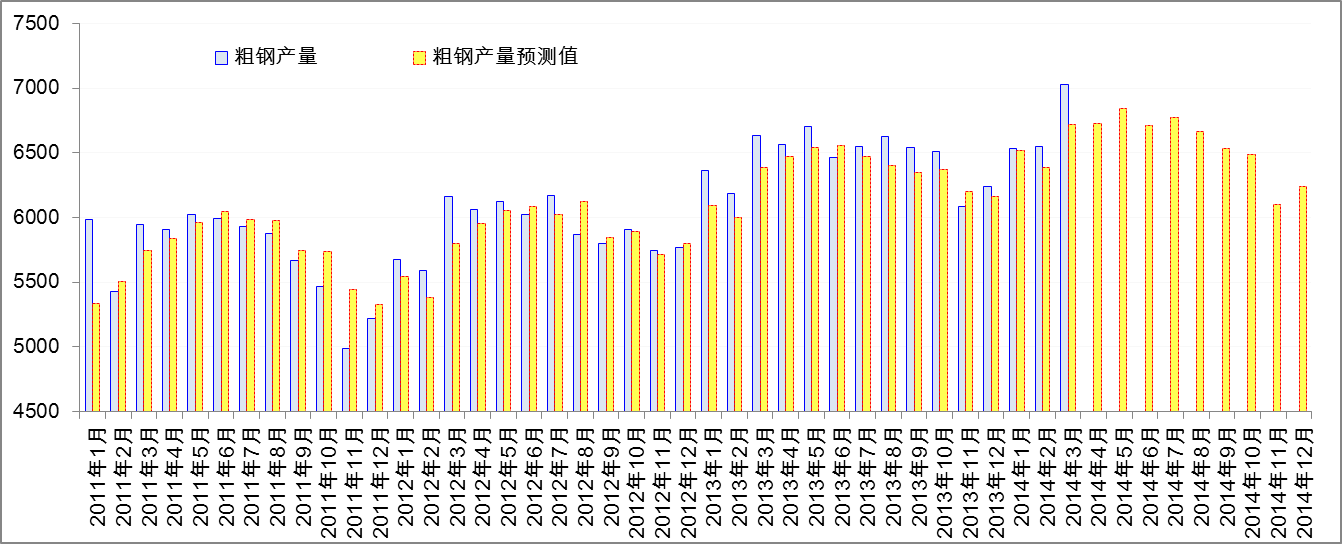

利用以上的季度变化规律,可以推算出2014年的系数情况,进而推算出2014年全年的粗钢产量变化情况,如图5所示(具体算法不公布)。从图5可以看到,2014年1-2月份粗钢产量值与预测值比较接近,但3月份数据就高预测值303万吨,预测值为6722万吨,实际为7025万吨。然而,利用本模型预测每年3月份的数据和实际数据相比都会出现较大的偏差,过去三年的偏差均值是负268万吨,和今年的负303万吨相差也是不大的。由此可见,从季节性规律分析来看,3月份粗钢产量数据基本符合预期,或略微偏高40万吨左右。

图42009-2013年粗钢产量月度变化情况 表1 2009-2013年月产量与年均月产量比值

图52011-2014年粗钢产量预估值与实际值对比(万吨)

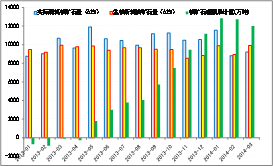

3、数据验证:中钢协数据的分析

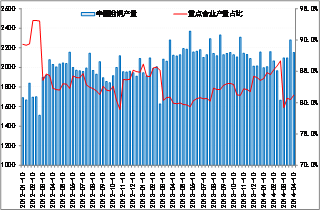

市场对于统计局数据怀疑的主要依据在于中钢协公布的粗钢产量数据和各大网站公布的高炉开工率数据。从绝对数值来看,1-3月份中钢协统计粗钢产量有1.833亿吨,统计局数据为2.01亿吨,相差1700万吨,日均产量差18.9万吨。但是,从季节性变化规律来看,中钢协统计数据和统计局数据基本一致,即1-2月份产量较低,3月份产量环比均明显增加(中钢协数据3月环比增13.6%,统计局数据3月环比增约7%),符合表1中分析的季节性规律。造成差异的原因可能在于统计方式的不一样,中钢协全国产量数据是在重点企业产量数据的基础上估算出来的,并非完全统计出来的,所以会存在误差。笔者认为,二者数据虽然绝对值有所差异,但均具有较大的参考价值。

此外,笔者从其他渠道获悉的消息来看,由于去年四季度国家环保调控比较严厉,使得钢铁企业在上报产量的时候均有打折,并未如实上报,所以去年四季度的产量整体会显得较低。对于未能上报的部分产量,则要在今年一季度补上去,这样就容易造成一季度产量会猛的高于四季度,这种情况在以往年份也经常出现的。

图5中钢协旬产量数据

综上所述,笔者认为统计局一季度粗钢产量数据整体符合预期,只是3月份单月产量数据可能略微偏高。虽然数据都可能不完全准确,但笔者更倾向于主要利用统计局来研究分析,其它数据辅助参考用。

对于后期钢价走势,笔者认为在钢厂在4月份仍然会大量释放产能(这从高炉利用率周调查数据可以看出来),主要推动力在于钢厂仍然有50-100元(前两周有100-200)的吨钢利润,前期持续的价格下跌导致的资金紧张局面在4月份有所缓解,在有利润的情况下只会加大生产力度以获取更多的现金流和利润。因此,虽然需求释放导致社会库存减少,但后期钢材供给压力只会继续增加,加之今年需求释放的可持续性偏差及行业资金紧张局面仍然存在,市场成交近期明显转淡,所以钢材价格仍可能继续下跌,不排除再创新低的可能,除非钢厂控制产能释放力度。操作上,4月10日以来我们就建议现货企业利用期货工具执行做空套保,目前该策略仍然可以,只是新单在介入时机的选择上需要多研究下。

现货资源

| 品名 | 规格 | 材质 | 厂家 | 地区仓库 | 价格 | 现货 |

|---|---|---|---|---|---|---|

| 螺纹钢 | 12-32 | HRB400E | 长治市创发商贸有限公司 | 首钢长钢(首钢长钢) | 0 | 详情 |

| 热轧卷板 | 15.50×1500 | Q235B | 宁夏祥合明贸易有限公司 | 包钢(银川市西夏区) | 0 | 详情 |

| 普碳中板 | 14 | Q235B | 唐山沐翌供应链有限公司 | 唐钢(金秋港) | 0 | 详情 |

| 低合金板 | 60 | Q355D | 安阳市润兴商贸有限公司 | 安钢(中拓物流) | 0 | 详情 |

| 无缝管 | 12*2 | 20# | 山东东银金属材料有限公司 | 聊城精密(东银库) | 5700 | 详情 |

| 圆钢 | 40 | 45# | 任丘市琨淼金属制品有限公司 | 唐山(燕山市场四号路) | 0 | 详情 |

| 热轧卷 | 3.0*1800*C | Q235B | 上海盛钢联供应链管理有限公司 | 万钢(泉安/长和隆) | 0 | 详情 |

| 高线 | 6、8、10 | 300E | 兰州清琦物资有限公司 | 酒钢宁钢兰鑫(厂发库提) | 0 | 详情 |

相关新闻

推荐文章

-

负利时代 钢贸倾心“淘宝”模式

“采购不愁货源,销售不愁渠道” 中国钢材网董事长姚红超“降低钢贸成本,将现货搬到网上”的夙愿,因“现货通”得以实现。而钢材的销售与采购从业者,在使用“现货通”的过程中,也深刻感触到了“高效率”、“低成本”带来的启益。

-

石家庄市金属材料流通协会15日成立

当天上午9点35分,大会在雄壮的国歌声中拉开了帷幕,石家庄市原政协主席李宏英,石家庄市民政局副局长于振校、市发改委服务业办公室主任赵春来、市工经联党组书记谢艳华、副会长左喜书、河北省金属材料流通协会会长、河北顺邦物流有限公司董事长王和平、副会长兼秘书长燕春柳、副秘书长李凤岐等领导出席大会。

-

钢贸传统盈利模式的杀手:电商?

时至今日,钢材市场已经进入“买方市场”,供应严重大于需求,再也不是往年的“紧俏商品”了,而传统的“一手买进,一手卖出”的单纯“赚差价”的盈利模式似乎也走到了尽头。那么,是什么原因导致钢贸业传统的盈利模式发生了变化呢?