铁矿石市场供需正在逆转

钢铁市场的低迷已经持续了很久,铁矿石市场却发生着巨变。

铁矿石从一矿难求,到港口积压上亿吨;从曾经艰难拉锯的铁矿石谈判,到与矿山之间的一对一议价;从曾经只能被动接受涨价的无奈,到可以提出自身在定价中的诉求……虽然矿山的垄断局面仍然难以打破,但随着供需关系的逆转,钢铁企业已经可以开始期盼更低的铁矿石价格,以及更合理的铁矿石定价方式了。

本期《中国冶金报》在15版、16版组织特别报道。我们将用翔实的数据和真实的事件,记录铁矿石市场正在发生的变化,并和您共同关注未来发展的趋势。

伴随着全球钢铁行业的发展,全球铁矿石的开发力度不断加大;铁矿石产量从2000年的9.5亿吨增至2012年的20亿吨,实现了翻番。然而,从我国铁矿石的供求关系来看,由于钢铁工业的迅速发展,国产铁矿石不能满足钢铁工业需求,每年还需大量进口铁矿石,我国进口铁矿石的数量也连续10年位居世界第一。在此前相当长的一段时间内,国际铁矿石市场长期处于供不应求的状态,铁矿石价格飞涨。

但是,随着我国钢铁行业的发展进入深度调整期,大规模扩张的时代已经过去了;尽管随着国民经济的发展,钢铁产量仍呈增长态势,但增速已明显趋缓。相应地,我国对铁矿石的需求增速也在趋缓。与此同时,近几年来,国外矿山公司纷纷扩大产能,一些新矿山、新项目集中投产,加上国内矿山企业投资力度不断加大,并采取各种措施降低生产成本,铁矿石供应量增加迅速。

与此同时,在中国有关部门的推动之下,中国铁矿石价格指数、北矿所现货交易平台、大商所期货合约等先后推出,对增强铁矿石市场透明度起到了重要作用,有效减少了炒作和操纵的机会,使市场秩序更加规范。

在这种情况下,当前铁矿石市场的供需关系正在发生逆转,由卖方市场进入买方市场格局的进程在加快。然而,供需双方对市场的博弈远未结束。国际矿山在供大于求的市场形势下,已经采取了与过去不同的竞争策略。国内钢铁企业和矿山企业仍需适应这种变化,加强自身的调整,在新一轮的竞争中更加成熟。

供求篇

铁矿石市场进入供大于求时代

从需求层面来看,由于当前我国经济增长速度比过去10多年有所降低,推动经济增长的主要力量正转向主要依靠转型升级、生产率提升和技术创新等,经济结构也在发生新的变化,投资比重开始缓慢降低。在这种情况下,国内钢铁需求增速有所下降,这意味着对铁矿石的需求增速也将下降。从供应层面来看,全球铁矿石产量自2003年以来已经增长了63%。预计未来几年铁矿石产量增长的趋势仍将得到延续。

需求增速放缓

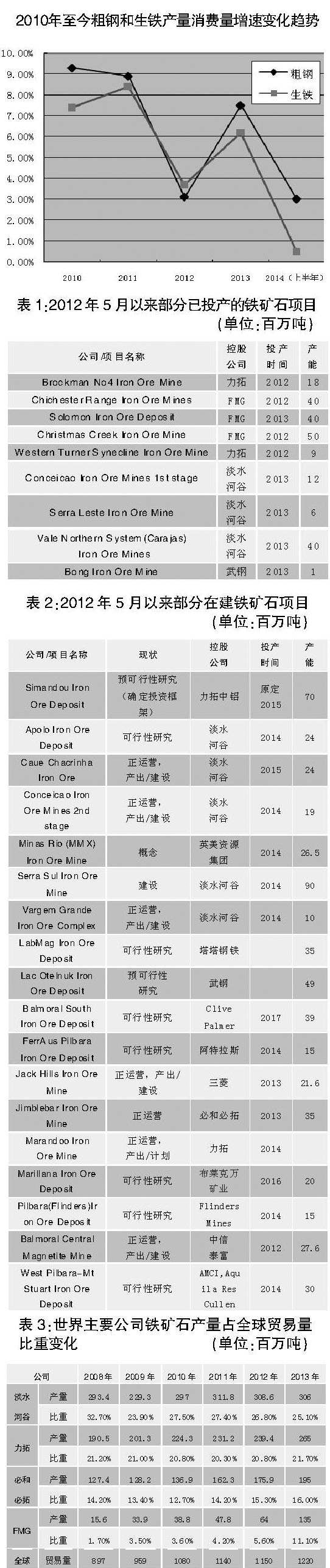

国家统计局数据显示,2001年,我国粗钢产量为14892.7万吨,生铁产量为14541万吨;2011年,我国粗钢产量达到68326.5万吨,生铁产量达到62969.3万吨。2001年~2011年,粗钢和生铁产量的年均复合增长率分别为16.5%和15.8%。可以看出,进入21世纪以来,我国的粗钢产量和生铁产量一直维持较高增速。但在2011年以后,随着经济增速的放缓,我国粗钢产量和生铁产量的增速也开始呈现下行趋势。(见图1)

国家统计局数据显示,2013年,我国粗钢产量为77904.1万吨,生铁产量为70897万吨。近两年的年均复合增长率分别为6.8%和6.1%。这种趋势在进入2014年以后更为明显。2014年上半年,我国粗钢产量累计达到39995.9万吨,同比仅增长3%,增速比去年同期下降4.4个百分点;生铁产量累计达到36017.9万吨,同比仅增长0.5%,增速比去年同期下降5.2个百分点。同期,我国钢材出口量为4107.38万吨,折合粗钢出口4369.55万吨,比去年同期增加1098.73万吨,占上半年粗钢增量(1195.1万吨)的91.94%。这意味,随着粗钢和生铁产量的进一步下降,国内钢铁生产已进入峰值区间;国内粗钢需求基本停滞,产量增长部分主要依靠出口消化。

预计未来几年,粗钢产量和生铁产量增速放缓的趋势将持续。在这种情况下,中国钢铁行业对铁矿石的需求增速也呈同步放缓的趋势。有机构预计,2015年,我国生铁产量将达到7.6亿吨,铁矿石消费量将达到12.2亿吨;预计2020年国内生铁产量将达到7.9亿吨,铁矿石消费量将达到12.7亿吨。

产能将进入释放高峰期

据联合国贸易和发展会议发布的《全球铁矿石市场报告》统计,自2012年5月份以来,全球新投产以及正在建设的铁矿石产能总量达到8.95亿吨,2013年~2015年是这些产能投产的高峰期。其中,尤以淡水河谷、必和必拓、力拓和FMG四大矿山的项目最为集中。此外,我国的部分企业也加大了在海外找矿的力度。(见表2)

在巴西,淡水河谷投资的铁矿石项目涉及产能2.25亿吨。淡水河谷的SerraLeste项目新建了一个年加工能力600万吨的加工厂,已经于2013年投产;Vale Northern System(Carajas)项目新建的4000万吨/年加工厂也已经在2013年投产。而Conceicao Itabiritos矿山新建的铁矿石一期工程已经在今年初进入达产阶段,具有1200万吨/年球团原料(品位67.7%)的能力;淡水河谷预计将在2014年下半年完成该项目1900万吨/年的二期工程的建设。Caue Chacrinha矿山项目的产能约2400万吨/年,预计将于2015年下半年投产,到2017年将再增加400万吨/年的产能。Vargem Grande项目的扩产目标是新建1000万吨/年的处理厂,计划在2014年投产。SerraSul项目包括一座9000万吨/年生产能力的矿山和加工厂,预计2016年试生产。此外,Apolo项目和Minas Rio(MMX)项目目前正在进行可行性研究。

力拓公司与中铝在几内亚合资建设的Simandou项目在今年有了最新进展。5月份,几内亚政府、力拓、中铝签署投资框架协议,但未明确具体的投产时间;Marandoo项目进行扩产后,力拓实现了2.9亿吨/年的产能计划。力拓近两年已经完成的铁矿石项目有Brockman No4和Western Turner Synecline,涉及产能2700万吨/年。

必和必拓在澳大利亚的Jimblebar项目在2013年第三季度已交付首批铁矿石,预计到2015年底产量将增加至3500万吨。此外,必和必拓还将通过提高在皮尔巴拉地区8个矿山的开采效率,在未来一两年将产量提高2000万吨至3000万吨。

FMG作为后来者,投资铁矿项目的热情非常高。目前其已经完成的铁矿项目包括Chichester Range项目、Christmas Creek项目和Solomon矿区的国王矿山项目,年产能共计1.3亿吨。与此同时,其在Chichester、Solomon和西部中心的项目扩建仍在进行中。

此外,英美资源集团、阿特拉斯铁矿公司等矿业公司也有计划投资或在建的项目。中国的宝钢、武钢等钢铁企业也参与到很多项目的投资建设当中。例如,武钢在利比里亚投资邦矿项目一期已经于2013年底投产,年生产能力为100万吨。该公司还在加拿大等地对一些铁矿石项目进行可行性研究。

资料显示,国外矿山新建、扩建的产能在近两年集中释放,按照市场规律,这将导致铁矿石价格持续下跌。但四大矿山表示并不影响他们的扩产计划,而且必和必拓还将其目标年产量上调至2.6亿吨~2.7亿吨,2014年计划产量为2.17亿吨。根据淡水河谷、必和必拓、力拓、FMG宣称的扩产计划,2015年这四大公司的铁矿产量将达到9.5亿吨,比2012年增加2.26亿吨,而且这4家公司仍有继续扩产的空间。

与此同时,近年来,包括鞍钢矿业公司在内的一大批国内冶金矿山企业加快了生产、投资的步伐,这在一定程度上增强了国产铁矿对于进口铁矿的替代作用。

中国冶金矿山企业协会的数据显示,2009年~2013年,国内铁矿建设累计完成固定资产投资6311亿元,其中新建项目累计完成投资2347亿元,扩建项目累计完成投资1800亿元,技改项目累计完成投资2032亿元。年均建设项目数为2500个左右,其中新开工项目数为1900多个,项目建成投产率在70%以上,累计新增铁矿石原矿采选能力7.8亿吨。国内铁矿石产量的增加,对钢铁工业的健康发展发挥了重要的支撑和保障作用,在增加现货市场的供给、调控市场异常、抑制价格波动、稳定市场预期、促进市场平稳运行等方面发挥了不可替代的重要作用。

从全球铁矿资源开发投资和产能建设情况来看,未来3~5年是铁矿石产能释放高峰期,产能较快增长,需求相对疲软,铁矿石市场将进入长期供大于求的阶段。

市场篇

公平、透明的市场秩序正在形成

寡头垄断格局未改

在过去的10多年间,铁矿石市场长期由三大矿业巨头———淡水河谷、力拓、必和必拓所垄断。从产量来看,截至2009年,全球铁矿石产量达到22.13亿吨,其中淡水河谷、力拓、必和必拓所占比例分别为16%、10%、7%。

再从全球铁矿石贸易量来看(见表3),21世纪以来,三大矿山的铁矿石海运贸易量就占据了全球铁矿石贸易的主导地位,该数据到2008年已经逼近6亿吨,占全球海运量的比例达到70%。这种局面直到2008年开始出现变化———FMG的异军突起,使其迅速“杀入了”原先三足鼎立的国际铁矿石市场垄断弈局。自2008年投产后,FMG在5年间产量激增,从投产之初的1560万吨激增至2013年的1.35亿吨,增幅高达765.4%,迅速成长为世界第四大矿业公司。尽管如此,FMG公司的扩张还远未结束。据了解,根据FMG的计划,在现有的生产能力基础上,到2015年6月份,其Chichester中心的铁矿石生产量将达到1.35亿吨/年,Solomon地区的产量将达到1.2亿吨/年;到2016年6月份,完成西部中心区域的准备工作。到2017年6月份,这3个中心的生产量分别达到1.35亿吨/年、1.60亿吨/年、6000万吨/年。

2013年,四大矿山共生产铁矿石9.01亿吨,占当年全球铁矿石贸易量的73.9%。

值得注意的是,近几年来,我国的铁矿石进口有明显的向澳大利亚集中的趋势,澳矿在我国进口矿中所占比例越来越大。2014年上半年,我国从澳大利亚进口的铁矿石量达到2.56亿吨,占到上半年总进口量的56%,比2013年同期增加了6个百分点,比2010年同期增加了14.6个百分点。这意味着,澳大利亚的经济形势、国内政策、天气原因、汇率变化等因素将对中国的铁矿石现货市场造成比较大的影响。

市场透明度大幅提升

尽管目前国际铁矿石市场寡头垄断格局未改变,但可喜的是,在中国有关部门和企业的努力之下,过去秩序混乱的进口铁矿石现货市场正在向着更加公平、透明的方向发展,并取得了巨大的成效。中国铁矿石价格指数、北矿所铁矿石现货交易平台、大商所铁矿石期货的上线运行极大地促进了市场透明度的提高和铁矿石贸易秩序的规范。

2011年10月10日,中国钢铁工业协会正式发布中国铁矿石价格指数(CIOPI)。其中,进口铁矿石价格指数以进口量最大的粉矿为基础并折算为含铁品位62.0%的干基粉矿价格来计算,样本采集则以会员企业报送的进口铁矿石数量和到岸价为依据。之后,中国钢铁工业协会又增加了58%品位进口铁矿石的价格指数。最初,该指数按周发布,基于商务部进口铁矿石合同备案系统编制;自2014年1月1日起改为基于直报系统编制,并改为每天发布,对钢铁企业采购铁矿石的实时指导作用增强,对提高铁矿石市场价格透明度起到了巨大作用。

北矿所交易平台是由中国钢铁工业协会、中国五矿化工进出口商会及北京国际矿业权交易所共同发起的,于2012年5月8日正式上线运行。截至2014年7月25日,该平台共申报5734笔,总申报数量4.62亿吨;总成交229笔,总成交数量2566.27万吨。其中在途现货成交187笔总计2345.74万吨,美元成交额29.26亿美元。港口现货成交42笔,总计220.53万吨,人民币成交额22.32亿元。该平台在发挥市场发现价格作用,形成具有公信力的铁矿石价格形成机制,减少人为恶意炒作因素,推动形成公平、公正、合理、透明的国际大宗矿产品定价机制方面发挥了积极作用。

2013年10月18日,全球首个实行实物交割的铁矿石期货合约在大连商品交易所挂牌交易。截至2014年7月11日,累计成交3958.90万手(单边),成交额29739.49亿元,日均成交21.87万手,日均持仓21.54万手。大商所铁矿石期货已经成为全球铁矿石金融衍生品中最重要的一种。包括江苏沙钢、日照钢铁、湖南华菱等48家钢厂,陕西冶金矿山、山东伟峰矿业等6家矿山,瑞钢联、山东万宝、中钢贸易等339家贸易商(包括外资背景的贸易公司)等产业客户参与到其中。因为参与者范围广,参与者专业程度高,这些大样本数量的成交数据,真实呈现了铁矿石产业链的供需情况。目前,期货价格已经是铁矿石现货市场交易和定价的重要参考。

在供需关系几乎已经逆转的背景下,上述因素的共同作用,将使铁矿石市场真正由卖方市场转向买方市场。

成本篇

国内矿山应增强成本竞争力

成本对于铁矿石的价格有着重要意义。由于全球不同国家的铁矿石资源禀赋差别较大,其开采过程和加工过程有所不同,全球铁矿石的生产成本也差距较大。

国内矿山生产经营环境有所改变

由于国内铁矿石资源禀赋差别较大,不同类型的企业占有的资源和品质差别也很大,造成国产矿的完全生产成本差异较大。

中国冶金矿山企业协会表示,笼统地说,国有矿山的平均完全成本比民营矿山低50元/吨左右。分地区来看,北京、山东、江苏等地区的生产成本普遍较高,而山西、新疆、四川等偏远内陆地区生产成本相对偏低,其他地区大部分矿山生产成本处于一般水平。

据介绍,目前国产矿在开采条件、资源利用等方面发生了一些变化。

在矿山开采条件方面,一些老矿山开采历史较长,随着采场重心的不断下移,已经由过去的山坡露天开采转为深凹露天开采,部分矿山由露天开采转为井下开采,采掘难度和深度逐年加大。由于深采高排,运距越来越长,倒运量和境界过渡帮剥岩量逐年增加,矿石生产成本呈逐年升高的趋势。在资源利用方面,近年来,为缓解铁矿石供应紧张的局面,很多铁矿山企业开始开发利用大量的极贫矿和难选矿。由于入选品位下降,企业的选矿成本进一步升高。

在物资采购价格方面,大宗原燃材料、基础材料市场价格逐步走高,电力、汽油、柴油等能源动力价格处于高位,对矿山企业采矿、选矿、运输等工序成本影响很大。此外,还有人工成本逐年升高、安全与环保成本逐渐上升等问题。

在税费方面,目前国内铁矿企业要缴纳15种税和11项地方性收费,税费负担占到销售收入的20%~30%,高出全国工业平均税费负担一倍多,高出国外同类矿山两三倍。从税费构成来看,增值税占税费总额的49.78%,资源税占税费总额的15.11%,企业所得税占税费总额的15.14%。目前我国正在开采的铁矿资源含铁品位平均在30%左右,有的甚至不到20%,属于劣等资源,应该实行低税或免税。但实际上资源税平均为14.5元/吨,折铁精矿成本45元/吨,明显高于巴西、澳大利亚等针对优质资源的征收标准。

基于这种情况,冶金矿山企业须通过加大科技创新和管理创新的力度,通过科技降本、对标挖潜、严控三项费用等方式,不断挖掘降低生产成本的空间。事实上,国内已经有不少矿山企业,如鞍钢矿业公司,已经在研发先进的选矿技术、降低管理费用等方面进行了积极的探索,并取得了明显的成果。据了解,目前鞍钢矿业公司的生产成本与前两年相比,已下降了100元/吨。

国外矿山维持低成本扩张

面对持续下降的铁矿石价格,各大矿商在降成本方面越来越积极。必和必拓不久前曾表示,要着力降低生产成本,缩小与力拓在每公吨矿石的利润上的差距。德意志银行称,两大矿商在多数关键生产成本指标方面都不相上下,但基本生产成本存在约10美元/吨的差距。必和必拓称要在2年内消灭差距。可见,国外矿山维持低成本扩张的趋势不会改变。

据测算,2011年,全球现金成本在60美元/吨及以下的成品矿产量约有11亿吨,而这些矿山项目绝大部分集中在国外矿业公司手中。例如,淡水河谷的成本约为30美元/吨,力拓公司的成本接近40美元/吨,必和必拓的成本略高,为50美元/吨左右。其他的国外矿业公司,如英美资源集团、印度的部分矿山项目等,其现金成本也都位于60美元/吨以下。

而且,这两年这些矿业巨头的生产成本还在进一步下降。据FMG介绍,2013/14财年显示该公司的吨矿现金成本为34美元/湿吨,船运、州政府资源税和管理成本为18美元/湿吨,到岸总成本为52美元/湿吨。英美资源集团也表示,其正在运营的一个位于巴西的铁矿石项目的生产成本为33美元/吨~35美元/吨,加上船运成本(20美元/吨),也只有53美元/吨~55美元/吨。

未来几年内,一些新兴矿山的运营成本可能会降低。例如,根据花旗银行矿山成本曲线,2014年,FMG旗下的Cloudbreak和Solomon矿区的运营成本在70美元/吨(到岸价)左右。预计到2018年,这两个矿区的运营成本可能会降至60美元/吨左右。

相关新闻

推荐文章

-

继续亏损!节前补库落空!钢价继续跌?

特别关注成都发布《通知》,29日起,成都市商品住房项目不再实施公证摇号选房,由企业自主销售;全市范围内住房交易不再审核购房资格。据世...

-

涨不动!雨季来袭,需求弱!节前钢价要突变!

-

利好不断!节后钢价欲将暴涨?

当前市场上一方面宏观利好消息不断,一方面实际需求进一步好转暂未显现。节前钢材高位震荡,节后涨跌分歧加大。那么钢材价格何去何从?现货如何操作?