钢厂低位补库 原料超跌反弹

导读:由于资金面紧张以及对后市需求看淡,本周矿煤焦钢期货市场价格大幅下跌,现货市场观望气氛也愈加浓重,部分贸易商恐慌性抛货,钢坯、外矿价格均大幅下跌,废钢持续阴跌,焦炭涨势也基本告一段落。

● 综合观点——低位补库资金减压,原料有望超跌反弹。

一、本周国内原料市场回顾

由于资金面紧张以及对后市需求看淡,本周矿煤焦钢期货市场价格大幅下跌,现货市场观望气氛也愈加浓重,部分贸易商恐慌性抛货,钢坯、外矿价格均大幅下跌,废钢持续阴跌,焦炭涨势也基本告一段落。

表1:国内主要原材料价格变动明细

本月国内主要原料市场情况如下:

钢坯:

本周钢坯市场价格跌势明显加快,不少终端用户和贸易商离场观望,直至周四成交才略有好转,价格小幅反弹20-30元。截止本周四,唐山市场普碳方坯出厂价格在2880元/吨,20MnSi方坯价格为3020元/吨,较上周末累计下跌70元;江苏市场20MnSi方坯价格在3100元/吨左右,大跌140元左右。从需求情况看,目前唐山地区不少调坯企业仍处于限产状态,带钢企业的开工率较上周末下降5%至65%左右,型材开工率维持在45%左右,建材开工率下降5%至35%左右。经过近三周大幅回调后,市场价格已达到下游用户的心理价位,下半周后唐山几大仓库出货量有所增加,钢厂直发资源走货好转,整体有回望的趋势。预计下周国内市场钢坯价格有望小幅反弹。

铁矿石:

受钢材和期货市场大跌影响,本周进口铁矿石价格一跌再跌,不少中小贸易商恐慌性抛货,大户不对外公开报价,市场价格降幅扩大。截止本周四,普氏62%粉矿价格跌至69美元/吨(CFR),较上周四下跌9.35美元。在进口矿大跌影响下,本周国产矿成交也明显转淡,河北、山东地区铁精粉价格降至720-730元/吨,较上周下跌80-100元,北方不少钢厂暂停国产矿采购,安徽地区铁精粉价格下跌50元至660元/吨左右,一些矿山加大优惠幅度。从资源量看,本周澳大利亚三大港口铁矿石发货量达到156.02万吨/日,较上周增加5.72万吨/日,资源供应稳步增加,港口库存保持在1.33亿吨左右。从海关统计看,一季度我国进口铁矿石同比增加约2945万吨,而中频炉淘汰产能折算成季度约2200万吨,如果这些产能都由高炉顶替,则将在很大程度上缓解铁矿石市场的压力,这也是近一个月铁矿港口库存高位盘整的主要原因。总体来看,目前进口矿价已经处于近6个月以来的低位,而钢铁产量并没有明显下降的迹象,部分钢厂、贸易商都认为价格继续下探的空间已经很小,下半周后市场询盘开始逐渐增多。无论从价位、需求或资金逐利来看,下周进口矿价格都有反弹的必要,预计价格将回升至75-78美元/吨。

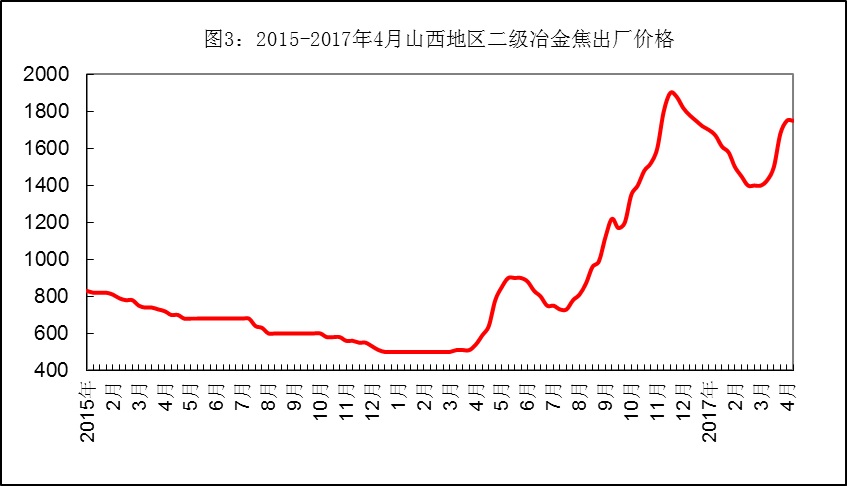

煤焦:

本周国内炼焦煤市场总体小幅波动。山西柳林地区主焦煤价格保持在1300元/吨左右,河北地区主焦煤出矿价在1380-1400元/吨,山东少数煤矿1/3焦煤出厂价上调30元至980-990元/吨。虽然有焦炭和外煤上涨的支撑,但由于近期钢价持续下跌,目前煤炭企业也明显感受到了压力,本周北方一些中小煤企已适当提高了现汇优惠幅度。进口煤方面,本周澳大利亚黑水铁路开始恢复运输焦煤,但行驶速度减慢,且古涅拉铁路仍未恢复,出口资源依然紧张,价格保持坚挺。截止本周四,澳大利亚峰景煤对中国出口报价为272.5美元/吨,较上周四上涨41美元。本周国内焦炭市场涨势明显受到钢价大跌的影响,价格基本维持上周五水平,山西临汾地区二级冶金焦出厂价保持1750元/吨,山东地区二级冶金焦价格为1900元/吨,河北地区钢厂逐步接受焦企上轮提价要求,二级焦价格升至1880元/吨左右。随着钢价持续下跌,近期国内钢厂的利润空间收窄,不少厂家对于焦企提价的抵触情绪明显增加,部分焦企也表示在利润尚可的情况下,近期将主要以稳定发货为主,继续提价的可能性不大。预计下周国内市场焦炭价格将以稳为主。

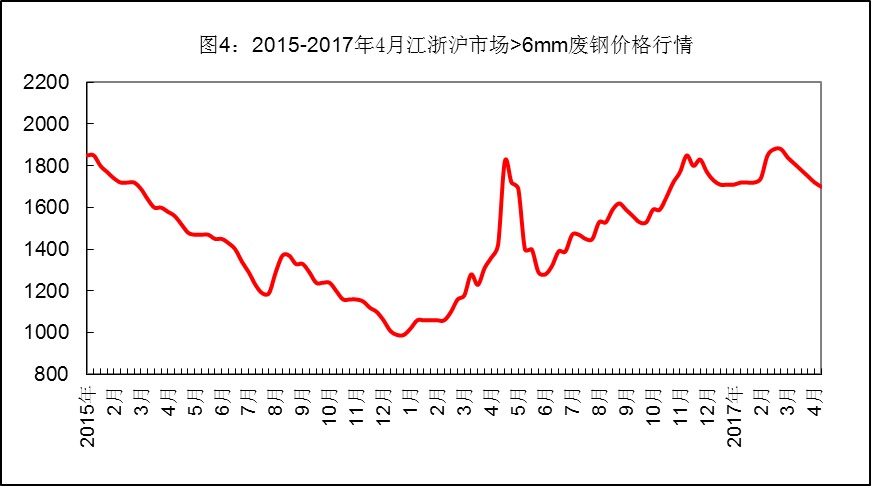

废钢:

本周国内废钢市场继续弱势调整,在资源供应相对宽松的局面下,不少钢厂连续下调采购价格,到货相对稳定,不少厂家拒收中小规格。截止本周四,江浙地区重废(>6mm)价格降至1700-1720元/吨,边角料价格为1770-1820元/吨,较上周末下跌50-60元;两湖、两广地区重废主流价格下跌30元至1620-1640元/吨;河北、辽宁地区重废价格下跌30元至1880-1900元/吨。近期废钢市场基本还是属于跟随性下跌,但跌幅要明显小于钢材,这主要还是由于前期废钢市场一直走势偏弱,与钢材价差较大,贸易商处于亏损或微利状态,价格继续下跌空间有限。预计下周国内市场废钢价格将以小幅调整为主。

二、国内主要钢厂调价情况

表2:本周国内主要钢厂原料采购价格调整情况

注:上表选择的均为该区域内最有代表性的钢厂价格

三、国内钢厂成本和库存变化

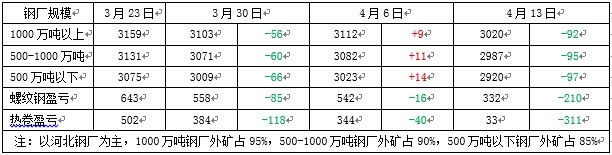

随着焦炭涨势放缓、外矿跌幅扩大,本周钢厂生产成本再度下跌。截止本周四,年产能大于1000万吨钢厂的三级螺纹钢生产成本约为3020元/吨,较上周末下降92元/吨;年产能500-1000万吨钢厂的三级螺纹钢生产成本约为2987元/吨,较上周末下降95元/吨;年产能小于500万吨钢厂的三级螺纹钢生产成本约为2920元/吨,较上周末下降97元/吨。本周国内钢材市场大幅下跌,截止本周四,国内市场三级螺纹钢和5.75mm热卷平均价格分别为3507元/吨和3208元/吨,分别较上周末下降221元/吨和322元/吨。对应20天前的原料成本,目前国内钢厂螺纹钢盈利已经缩小至332元/吨,热卷仅盈利33元/吨。若按当期成本计算,螺纹钢盈利487元/吨,热卷盈利188元/吨。

表3:本周国内钢厂螺纹钢生产成本测算

从库存情况看(见表4),本周钢厂焦炭、废钢到货量略有增加,煤炭库存相对稳定,外矿由于市场价格大幅下跌,钢厂多以消耗库存为主。

表4:本周国内钢厂(厂内)原料库存变化

四、本周金融衍生品市场变化(主力合约)

本周双焦和期螺的基差都明显扩大,说明现货市场整体需求相对稳定;铁矿石是唯一基差缩小的品种,空头低位减仓后压力区增仓压盘,多头支撑较弱,市场信心不足,表现了当前市场整体疲软的局面。

表5:本周矿煤焦钢期货基差变化

五、综合观点

近期国内钢厂利润空间明显收窄,不过多数钢厂暂无限产计划,原料市场需求相对稳定。经过近段时间大跌后,市场价位也基本调整至下游用户的心理水平,甚至有些超出预期,对于一些低库存的客户来说,迎来较好的补库机会。预计下周铁矿石、钢坯价格都有望小幅反弹,煤焦价格以稳为主,废钢仍有小幅调整的空间。

相关新闻

推荐文章

-

重磅!铁水降至一年半低位,降息预期大幅下降,今日钢价怎么走?

特别关注近期煤矿及焦企库存虽有一定累积,但仍处于偏低水平。钢厂冬储补库尚未结束,预计1月焦钢企业将加大原料采购。双焦走势虽偏弱,但

-

利空来袭!钢坯库存创9个半月新高,钢价继续跌?

特别关注4日统计三大主要口岸总通关车数较上周同期增164车,蒙古国进口炼焦煤市场偏弱运行,口岸成交氛围冷清,下游询盘消极,多以焦钢企业

-

3500亿!9000万吨!钢价难跌!跟紧机会?

这周上涨靠预期推动,还有原料盘面拉升,预期兑现,盘面价格正常回调;但现货端出现分化,跟得没那么紧,不同地区现货价有涨有跌,整体价格...