下周钢价走势预警:多空相持 区间整理

导读:在经过本周的大幅回落之后,市场风险逐步释放,预计短期钢价或将转入区间整理走势。基于此,对下周市场维持偏中性评价——蓝色预警。

●成本分析:原料价格走势分化,钢企盈利维持高位;

●供需分析:粗钢日产小幅回落,螺纹库存继续上升;

●宏观分析:投资增速全面回落,M2增速再创新低;

●综合观点:近日环保题材有再度发酵的趋势,唐山轧材企业煤改气、邯郸地区所有钢厂限烧结,以及第四批中央环保督查组全面到位,环保施压使得市场供应收缩预期依然强烈。在经过本周的大幅回落之后,市场风险逐步释放,预计短期钢价或将转入区间整理走势。基于此,对下周市场维持偏中性评价——蓝色预警。

一、行情回顾

2、本周上海螺纹钢价格情况

本周申城建材价格先抑后扬,整体仍以大幅下跌为主。

市场反馈,近两周价格拉涨过快,市场调整预期强烈。在中钢协与上期所联合为钢市降温的组合拳下,螺纹钢期货连续大幅回落,带动现货价格大幅下跌,上半周申城建材累计跌幅逾150元/吨,其中大厂螺纹普遍跌破4000元/吨大关。与此同时,随着到货资源增多,库存压力也逐步加大,前期获利资源降价套现意愿加强,市场低价资源频出。下半周在期螺及钢坯双双反弹的提振下,市场心态好转,前期积压的需求也有集中释放,成交表现十分抢眼,价格明显反弹。目前来看,市场利空出尽后,风险释放基本完毕,价格调整告一段落。而随着市场由淡季转入旺季,需求逐渐向好,短期价格或将重回盘整偏强态势。

那么,下周钢价走势将如何变化?7月份房地产投资、销售、新开工数据全面回落,市场需求会否出现转弱?7月份粗钢日均产量出现下降,市场供应是否有所减少?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

据交易监控数据显示,本周国内钢价除东北地区价格有所补涨外,其他区域均以震荡下跌走势为主,下半周多数市场价格止跌回升。具体如下:

北京市场:上半周受期螺及唐山钢坯大幅回落影响,北京市场现货价格跌幅明显,累计下跌100-130元/吨,下半周随着出货好转,价格再次反弹。现河北钢铁HPB300Ф8-10mm高线价格为4430元/吨; HRB400EФ12-Ф14mm小螺纹4090-4100元/吨,HRB400EФ16mm螺纹4040元/吨左右,HRB400EФ18-25mm大螺纹3980-4010元/吨;HRB400Ф8-10mm盘螺报价4310-4330元/吨。

市场反馈,上周末上期所针对期螺过度炒作出台相关限制措施,对期螺日内交易数量限制及大幅提高日内交易手续费,以防止日内交易过度投机行为操作。受此影响,期螺开始高位回调,跌幅明显,北京现货价格也随之高位回落,商家心态明显趋弱,虽盘中河钢出现限价保护政策,但没能阻止下跌趋势,累计下跌100-120元/吨。下半周,唐山钢坯开始拉涨,期螺出现反弹,北京市场现货价格跟随小幅上涨。考虑到北京市场当前库存依旧低位,主导钢厂挺价意愿较强,持续下跌没有基础,预计下周北京市场震荡偏强运行为主。

杭州市场:本周杭州钢市价格先跌后涨,杭州市场沙钢16-25mm螺纹钢主流报价在4100元/吨,永钢、中天、新兴、申特等同规格资源报价4040-4080元/吨;永钢、中天、萍钢等盘螺和线材价格4380元/吨左右。合格品螺纹售价在3980-4030元/吨,线材和盘螺4260元/吨左右。

市场反馈,上周中钢协表态近期钢价上涨存在恶意炒作环保事件,上期所调整期螺手续费和交易量,7月份经济数据不及预期等,本周上半周期螺接连震荡走低,周边钢厂价格下调,终端采购需求不积极,市场悲观氛围增强,市场优质螺纹市场报价累计跌幅超过100元/吨。下半周,唐山普碳钢坯止跌回升,黑色系品种期货集体拉涨,市场成交明显好转,钢市报价呈现明显拉涨。当前商家手中资源成本高企,钢厂挺价信心较足。预计下周杭州钢市行情将呈震荡趋高走势。

广州市场:本周广州市场建材价格先涨后跌,主导资源累计下跌10-30元/吨,现螺纹钢韶钢Ф18-25mmHRB400E规格资源主流报价在4430元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在4380-4420元/吨 ;韶钢HPB300Ф6.5-10mm高线主流价格在4500-4530元/吨;广钢、珠海粤钢、湘钢同规格高线售价4430-4490元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价元4410-4490/吨。

市场反馈,周初,黑色系期货及唐山钢坯价格大幅下挫,国内其它建材市场价格普遍回调,加之高位成交受阻,广州市场报价整体下行;周中,部分钢厂出厂价下调,市场看空情绪蔓延,为加速出货,市场报价继续走低;周三以后,随着黑色系期货大幅反弹,贸易商信心得以提振,市场价格再次回稳,部分资源探涨。出货方面,上半周,市场价格下跌,成交氛围转淡,出货量整体下滑;从周三开始,工地陆续补货,市场成交量有所回升。据跟踪统计,本周大户日均出货量1200吨左右,较上周减少两成。因南北价差缩小,外地资源到货量偏少,本周广州建材库存总量保持下降态势,截至目前统计数据,广州主要仓库建材库存合计53.4万吨,较上周(58.45万吨)减少5.05万吨。其中,螺纹钢库存37.84万吨,较上周(41.42万吨)减少3.58万吨,线材和盘螺库存15.56万吨,较上周(17.03万吨)减少1.47万吨。对比前两周数据,广州市场库存降幅逐步收窄。预计下周广州市场建材价格将呈震荡偏强走势。

二、成本分析

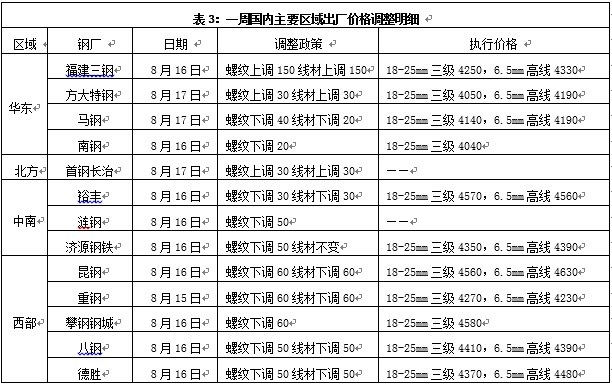

1、本周钢厂调价

本周河北钢铁、首钢、本钢等钢厂出台9月份板材价格政策,对热轧、冷轧等主流品种价格全面上调150-350元/吨,部分钢厂大幅调降协议户订货比例,显示板材企业订单依然较为火爆。建筑钢材厂家上半周在钢价大跌的情况下,多数钢厂出厂价格有所下调,下半周随着钢价回升,部分钢厂出厂价格再次上调。而下周一华东地区主导钢厂沙钢将出台新一轮价格政策,在当前市场价格与钢厂价格已处于倒挂局面的情况下,预计钢厂价格将会以稳为主。

从钢厂生产情况来看,据国家统计局数据,2017年1-7月份我国粗钢、生铁和钢材产量分别为49155万吨、42420万吨和64856万吨,同比分别增长5.1%、3.5%和1.1%。其中7月份粗钢、生铁和钢材产量分别为7402万吨、6207万吨和9667万吨,同比分别增长10.3%、5.1%和2.7%。7月份粗钢、生铁和钢材日均产量分别为238.77万吨、200.23万吨和311.84万吨,较6月份日均产量分别下降2.18%、2.61%和4.12%,粗钢日均产量为仅低于今年4月和6月的历史第三高水平。结合进出口数据测算,7月份我国粗钢和钢材资源供应量分别为6769万吨和9069万吨,同比分别增长18%和6.7%。1-7月份粗钢和钢材资源供应量分别为44901万吨和60840万吨,同比分别增长11.0%和增长4.6%。

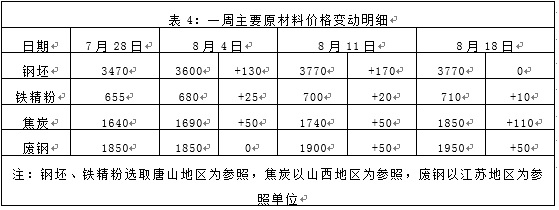

2、原材料

本周国内原料价格震荡上涨,其中焦炭价格大幅上涨,废钢价格延续涨势,钢坯、铁矿石价格先跌后涨。分品种来看:

钢坯市场:唐山钢坯在上周双休日期间小幅上涨30元/吨,进入本周后受成品材走势低迷影响,周一、周二出现100元/吨的大跌,周三以后市场环保题材重新发酵,钢坯价格再次连续上涨,最终基本收复周初跌幅。1-7月,河北省压减纳入年度计划炼铁产能1226万吨、炼钢产能1053万吨,分别完成年度任务75.5%、67.4%。河北省确定9月底前全面完成去产能年度任务,这意味着8、9月份仍将有不少产能退出市场,对市场供应将形成一定影响。不过唐山轧材企业煤改气时间由之前的9月底提前到9月1日,对钢坯需求将形成一定的利空。预计下周唐山钢坯价格或将延续震荡整理走势。

焦炭市场:本周国内焦炭市场价格大幅上涨,累计涨幅达110元/吨。据统计,1-7月份我国焦炭产量25843万吨,同比增长2.2%。其中7月份我国焦炭产量3728万吨,同比增长0.1%。1-7月份我国原煤产量200606 万吨,同比增长5.4%。其中7月份我国原煤产量29438万吨,同比增长8.5%。当前北方各地焦炭基本落实完焦炭第六轮普涨,这波上行行情已经累计上调360元/吨左右。当前下游接货积极性依然较高,尤其是港口贸易商目前还有惜售待涨之意,报价继续探涨,准一级焦最高报价已到2230元/吨左右。分析当前环境,焦炭货源偏紧是一方面,但是火车车皮紧张,道路维修汽车绕路堵车等各种运输环节的受阻也大大增加了钢企补库的困难程度。预计下周国内焦炭市场仍将维持上涨走势。

废钢市场:本周国内废钢价格继续上涨,幅度为40元/吨。从成本看,本月焦炭价格大涨200元以上后,废钢成本优势再度有所显现,促使一些钢厂提价补库,江苏个别主导钢厂周初提价后,到货量迅速较上周回升近1倍,接近前期的最高水平。考虑到目前重废与螺纹钢仍有2000元以上的价差,在后期电弧炉新项目逐步投产后,废钢市场需求将继续放大,价差缩小可期。预计下周国内市场废钢价格仍将稳中有涨。

铁矿石市场:本周河北地区铁精粉价格小幅上涨,幅度为10元/吨。在经过前期的持续补库后,近日当地钢厂铁精粉采购相对谨慎,矿商正常发货,多无惜售待涨心态。预计下周河北铁精粉价格仍将以稳为主。进口矿价格先跌后涨。截止8月17日,普氏62%铁矿石指数为75.2美元/吨,较上周末上涨0.15美元/吨。钢厂目前利润依然高位,钢厂补库时间略超预期,主要是高利润下环保、港口运输扰动较大,使得钢厂倾向多备烧结。同时,7月份我国铁矿石进口量环比下降845万吨至8625万吨,港口库存也回落至1.4亿吨下方,市场压力较前期也略有减轻。预计下周进口铁矿石价格仍将以小幅整理运行为主。

海运市场:8月17日,波罗的海干散货运价指数(BDI)收报1247点,较前一交易日大幅上涨40点或3.31%,连续14个交易日上涨,创4月20日以来最高。进入8月,传统航运旺季到来,新增需求逐步释放。供给方面,航运运力交付减缓,机构预计1年内新增订单难有实质性回升。随着行业供需关系的改善,运价中枢有望持续上行,航运行业有望迎来复苏。预计下周BDI指数仍将震荡走高。

三、供给和需求分析

数据显示,本周上半周受钢价大跌影响,终端用户普遍转入观望,市场成交趋于低迷,下半周随着钢价回升,终端补库积极性回升,前期压抑的需求有所释放。不过全周来看,本周出货量环比仍有所回落,显示当前终端对高价格仍有一定的抵触心理。

而从库存情况来看,本周沪市建材库存继续上升,市场成交先弱后强,钢厂到货有所增加。而从全国库存来看,本周全国螺纹钢库存继续上升,其中华东地区增加较为明显。在当前市场已由消费淡季向旺季切换的情况下,库存出现累积对后期钢价走势将形成一定压制。

四、宏观分析

1、中国7月规模以上工业增加值同比增6.4%,预期增7.1%,前值增7.6%。中国1-7月规模以上工业增加值同比增6.8%,预期增6.9%,前值增6.9%。

2、2017年1-7月份,全国固定资产投资(不含农户)337409亿元,同比增长8.3%,预期8.6%,前值8.6%,增速比1-6月份回落0.3个百分点。从环比速度看,7月份比6月份增长0.61%。分产业看,第一产业投资10677亿元,同比增长14.4%,增速比1-6月份回落2.1个百分点;第二产业投资127150亿元,增长3.4%,增速回落0.6个百分点;第三产业投资199583亿元,增长11.3%,增速持平。

3、2017年1-7月份,民间固定资产投资204640亿元,同比名义增长6.9%,增速比1-6月份回落0.3个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为60.7%,与1-6月份持平。

4、7月份社会消费品零售总额29610亿元,同比名义增长10.4%,预期10.8%,前值11%。其中,限额以上单位消费品零售额12813亿元,增长8.6%。2017年1-7月份,社会消费品零售总额201978亿元,同比增长10.4%,预期10.5%,前值10.4%。其中,限额以上单位消费品零售额89821亿元,增长8.7%。

5、2017年1-7月份,全国房地产开发投资59761亿元,同比名义增长7.9%,增速比1-6月份回落0.6个百分点。其中,住宅投资40683亿元,增长10.0%,增速回落0.2个百分点。住宅投资占房地产开发投资的比重为68.1%。房屋新开工面积100371万平方米,增长8.0%,增速回落2.6个百分点。1-7月份,商品房销售面积86351万平方米,同比增长14.0%,增速比1-6月份回落2.1个百分点。7月末,商品房待售面积63496万平方米,比6月末减少1081万平方米。

6、能源局公布,7月份全社会用电量为6072亿千瓦时,同比增长9.9%。1-7月,全社会用电量累计35578亿千瓦时,同比增长6.9%。

7、中国7月M2货币供应同比9.2%,预期9.5%,前值9.4%。中国7月社会融资规模12200亿元人民币,预期10000亿元人民币,前值由17800亿元人民币修正为17762亿元人民币,7月末社会融资规模存量为168.01万亿元,同比增长13.2%。中国7月新增人民币贷款8255亿元人民币,预期8000亿元人民币,前值15400亿元人民币。

8、2017年前七个月,全国铁路货运总发送量继续保持高速增长。中国铁路总公司(下称中铁总)公布数据显示,前七个月,全路货物发送量完成16.86亿吨,同比增长15.1%。其中7月完成2.46亿吨,同比增长17%。

7月份工业增加值、投资、消费等数据出台,增速普遍回落至今年以来的新低,低于市场预期。7月规模以上工业增加值同比增长 6.4%,增速比6月份回落1.2个百分点;1-7月城镇固定资产投资同比增长 8.3%,增速比1-6月份回落0.3个百分点; 7月社会消费品零售总额同比增长 10.4%,增速比6月份回落0.6个百分点。从对国内建筑钢材需求影响较大的房地产及基建投资情况来看,1-7月份房地产开发投资同比增长7.9%,增速比1-6月份大幅回落0.6个百分点,增速连续第二个月回落并创今年以来新低。房地产各分项指标数据也多数回落,1-7月份,房地产开发企业房屋施工面积同比增长3.2%,增速比1-6月份回落0.2个百分点;房屋新开工面积同比增长8.0%,增速回落2.6个百分点;房地产开发企业土地购置面积同比增长11.1%,增速比1-6月份提高2.3个百分点。1-7月份商品房销售面积同比增长14.0%,增速比1-6月份回落2.1个百分点。1-7月基础设施投资同比增长20.9%,增速比1-6月份回落0.2个百分点。7月份经济数据整体不及预期,尤其是房地产投资增速回落加快,分项房地产销售和新开工增速大幅回落,或意味着房地产投资高峰或已过去,后期国内钢材市场需求仍有回落压力。

资金方面,周五(8月18日)央行公开市场进行了700亿元7天期逆回购操作和500亿元14天期逆回购操作,当日净投放达到200亿元。这是在资金面紧张的情况下,央行连续第三天进行净投放操作。央行公开市场本周净投放1100亿元,上周净回笼300亿元。本周MLF到期量2875亿元,操作量3995亿元。在央行连续加大净投放的情况下,市场紧张的资金面有所缓解,银行间市场回购利率开始下跌。7月份M2超预期下滑到9.2%,从2016年10月份达到11.6%的阶段高点后,连降7个月再创新低。M1余额51.05万亿元,同比增长15.3%。在M1保持高增速的情况下,M2的下跌主要源于金融去杠杆导致的货币派生下降,7月以来商业银行同业存单共计发行15475亿元,较6月全月的20054亿元下降22.83%。7月新增社融总量1.22万亿,同比多增7415亿,大幅上升。7月人民币贷款增加8255亿元,同比多增3619亿元,主要来自中长期贷款的增加。中长期贷款增加4544亿元,主要受三四线城市房地产需求拉动,但随着房地产销售的逐步下降和银行利率的抬升,住户中长期贷款增量将逐步放缓。央行二季度货币政策执行报告认为低超额存准率和M2并不反映流动性的过紧,重视“削峰填谷”熨平流动性波动,并认为融资结构中脱虚向实和去杠杆取得一定进展,传递货币政策不松不紧导向。

五、综合观点

本周沪上钢价先跌后涨,对于下周市场行情,提醒大家关注如下几个方面:

其一、需求因素。本周市场成交与钢价表现基本一致,整体先弱后强,终端用户在当前高价情况下采购仍趋谨慎。7月投资数据全面下滑,房地产投资、销售面积单月同比增速大幅降至4.82%、2.02%,较上月增速分别回落3.05个百分点、19.35个百分点;同样,基建投资同比增速也降至15.81%,回落1.49个百分点。房地产、基建投资增速回落,在很大程度上将打击市场前期的乐观预期,对市场心态形成一定冲击。

其二、供给因素。7月份全国粗钢日均产量分别为238.77万吨,较6月份下降2.18%,粗钢日均产量为仅低于今年4月和6月的历史第三高水平。7月份受高温天气及环保治理持续加码影响,部分钢厂加大检修力度,国内粗钢日均产量环比小幅回落,但整体生产水平依然维持高位。环保题材有再度发酵的趋势,唐山轧材企业煤改气、邯郸地区所有钢厂限烧结,以及第四批中央环保督查组全面到位,环保施压使得市场供应收缩预期依然强烈。

其三、成本因素。本周钢价大幅下跌,煤焦价格大幅上涨,铁矿石价格以小幅整理为主,钢厂盈利水平有所压缩,但依然处于高位。本周钢材指数下跌110元/吨,同期成本指数上涨35元/吨,目前江苏地区螺纹钢生产企业平均毛利达到1155元/吨,吨钢毛利持续在千元以上已经有三个多月。近期钢厂积极补充原料库存,铁矿石港口库存最近三周下降幅度都达到200万吨左右,已降至1.4亿吨以下的水平,焦化企业在连续六轮提前后依然出货顺畅,焦企资源紧张,预计短期原料价格偏强的走势依然难改,对钢价走势将形成一定提振。

综合概括而言,近日环保题材有再度发酵的趋势,唐山轧材企业煤改气、邯郸地区所有钢厂限烧结,以及第四批中央环保督查组全面到位,环保施压使得市场供应收缩预期依然强烈。在经过本周的大幅回落之后,市场风险逐步释放,预计短期钢价或将转入区间整理走势。基于此,对下周市场维持偏中性评价——蓝色预警。

现货资源

| 品名 | 规格 | 材质 | 厂家 | 地区仓库 | 价格 | 现货 |

|---|---|---|---|---|---|---|

| 螺纹钢 | 12-32 | HRB400E | 长治市创发商贸有限公司 | 首钢长钢(首钢长钢) | 0 | 详情 |

| 热轧卷板 | 15.50×1500 | Q235B | 宁夏祥合明贸易有限公司 | 包钢(银川市西夏区) | 0 | 详情 |

| 普碳中板 | 14 | Q235B | 唐山沐翌供应链有限公司 | 唐钢(金秋港) | 0 | 详情 |

| 低合金板 | 72 | Q355NDZ15 | 安阳市锦玉钢铁贸易有限公司 | 舞钢(舞钢库) | 0 | 详情 |

| 无缝管 | 12*2 | 20# | 山东东银金属材料有限公司 | 聊城精密(东银库) | 5700 | 详情 |

| 圆钢 | 12 | HPB300 | 新疆硕丰供应链管理有限公司 | 昆仑(乌鲁木齐中心库-钢厂) | 0 | 详情 |

| 热轧卷 | 11.8*1500*C | 510L | 上海宏微钢铁贸易有限公司 | 包钢(兴晟3号库) | 4470 | 详情 |

| 高线 | Φ20*C | Q355D | 上海北铭高强度钢材有限公司 | 韶钢(川流富锦库) | 5540 | 详情 |

相关新闻

推荐文章

-

[库存看市场]库存开始回落,钢价震荡趋高资讯

本周(2月27日—3月3日),钢材指数收在4570元 吨,周环比持平。资讯监测的数据显示,截止2月24日,全国69个主要市场25mm规格三级螺纹钢平均价格为4467元 吨,周环比下跌1元 吨;高线HPB300φ6 5mm为4693元 吨,周环比下跌3元 吨。

-

[库存看市场]库存拐点显现,钢价冲高整理资讯

本周(2月20日—2月24日),钢材指数收在4570元 吨,周环比上涨90元。资讯监测的数据显示,截止2月24日,全国69个主要市场25mm规格三级螺纹钢平均价格为4468元 吨,周环比上涨62元 吨;高线HPB300φ6 5mm为4696元 吨,周环比上涨60元 吨。

-

环保督查今启动,市场仍需谨慎观望

受此影响,现货钢价连续上涨,市场成交出现放量,钢市情绪得到提振。不过,由于价格拉涨过快,市场也存有一定的恐高心态,对市场回调的担忧增多。