钢价大幅下跌原料震荡趋弱

● 成本分析——钢材价格全面下跌,钢厂盈利空间收窄;

● 库存分析——钢厂采购依然谨慎,铁矿库存继续下降;

● 综合观点——市场观望情绪较浓,短期原料稳中略降。

一、本周国内原料市场回顾

受下游高位采购谨慎以及金融市场震荡影响,本周国内钢材市场价格整体下跌,钢厂对于原料采购积极性也随之减弱,钢坯和铁矿石价格均持续回落,废钢和焦炭价格也有松动迹象。

表1:国内主要原材料价格变动明细

本月国内主要原料市场情况如下:

钢坯:

随着国内钢材价格全面回落,本周钢坯直发明显偏弱,价格持续跟跌。截止本周四,唐山市场普碳方坯出厂价格降至3630元/吨,20MnSi方坯价格为3760元/吨,较上周五下跌100元。从需求情况看,本周唐山地区带钢企业开工率维持在60%左右,型材调坯企业开工率上升20%至50%左右,建材调坯企业开工率维持在35%左右。目前下游观望气氛较浓,且唐山钢坯库存仍在100万吨之上,预计短期市场价格仍有下行空间。

铁矿石:

本周进口矿市场成交依旧疲软,钢材期现价格回落拖慢了钢厂的补库节奏,价格持续阴跌。截止本周四,普氏62%粉矿价格降至72美元/吨(CFR),较上周五下跌5.65美元,港口精粉、球团价格相对坚挺,中低品位矿价格下跌相对明显。国产矿价格也小幅跟跌,河北铁精粉出厂价格较上周下跌5元至725元/吨,安徽地区铁精粉出厂价格维持在690元/吨左右。考虑到前期国内钢厂补库谨慎,而3月下半月后北方部分高炉产能将恢复,带动需求增长,预计矿价继续下跌空间有限,进口矿支撑位在66-68美元/吨(CFR)。

煤焦:

本周国内炼焦煤市场平稳运行。截止本周四,山西柳林地区主焦煤出厂价格保持1460-1500元/吨,临汾地区1/3焦煤价格在1420-1450元/吨,资源仍相对偏紧;河北唐山主焦煤、肥煤主流成交价格保持1450-1500元/吨,部分高硫焦煤和肥煤价格略有回落;山东地区1/3焦煤主流价格保持1150元/吨左右,煤企基本无库存压力。进口方面,澳洲峰景矿优质主焦煤对中国报价保持235美元/吨(CFR),澳洲方面发货依然不顺。本周国内焦炭市场变动不大,焦炭主产区价格基本稳定。截止本周四,山西地区二级冶金焦出厂价格在1800元/吨左右,山东和辽宁地区二级冶金焦出厂价格在2000-2050元/吨。面对近期钢材价格大幅回落,河北部分钢厂有意降价50元左右,但考虑到目前焦炭库存资源偏紧,估计实际执行难度较大。预计下周国内市场焦炭价格将以稳为主。

废钢:

本周国内废钢市场涨势明显趋缓。周初,江苏地区主导钢厂普遍补涨150元左右,到货量有明显增加。此后,随着国内钢材价格持续下跌,部分废钢贸易商惜售心理松动,出货力度增大。截止本周五,江苏市场重废主流价格在2550-2600元/吨,下半周苏北部分钢厂采购价格下调50元,江苏主导钢厂到货量基本恢复至春节前的水平;两湖、两广地区重废主流价格在2300-2350元/吨,少数节后补库积极的钢厂降价100-150元;北方市场先涨后跌,上半周河北部分钢厂继续提价20-30元,下半周后随着钢材价格跌幅扩大,采购价格下调50元左右,部分长流程钢厂宣布暂停外购废钢,东北市场相对稳定,重废主流价格仍在2700元/吨左右。近期废钢价格调整幅度远小于钢材,导致电炉钢的利润空间明显萎缩,钢厂观望心态加剧。预计短期国内废钢价格将以小幅调整为主。

二、国内主要钢厂调价情况

表2:本周国内主要钢厂原料采购价格调整情况

注:上表选择的均为该区域内最有代表性的钢厂价格

三、国内钢厂成本和库存变化

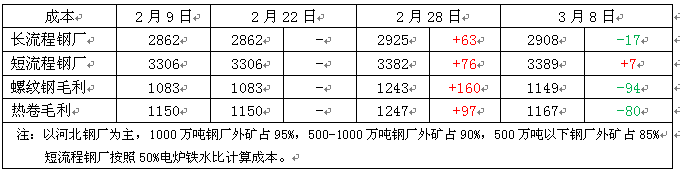

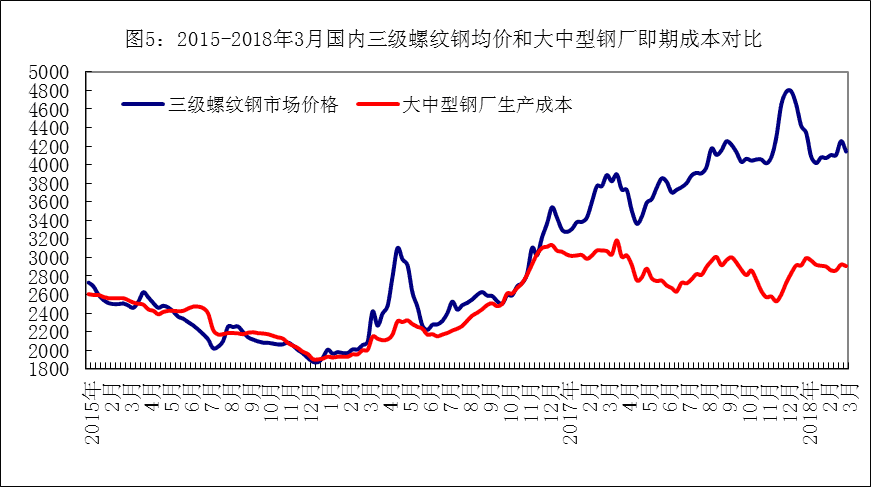

受进口铁矿石价格下跌影响,本周国内长流程钢厂生产成本再度下降,短流程方面则因废钢价格相对坚挺,成本继续惯性上扬。截止本周五,长流程钢厂三级螺纹钢生产成本为2908元/吨,较上周末下跌17元/吨;短流程钢厂三级螺纹钢成本(按照50%电炉铁水比测算)为3389元/吨,较上周末上升7元/吨。本周国内钢材市场成交不佳,价格持续回落,截止本周五,国内市场三级螺纹钢和5.75mm热卷平均价格分别为4111元/吨和4129元/吨,分别较上周末下跌144元/吨和130元/吨。对应1个月前的原料成本,目前国内钢厂螺纹钢毛利较上周末下降94元至1149元/吨,热卷毛利降至1167元/吨,下降80元左右。

表3:本周国内钢厂螺纹钢生产成本测算

从库存情况看(见表4),本周国内钢厂对于进口矿仍以消耗库存为主,废钢在连续提价刺激下,到货量略有增加,煤焦库存则相对稳定。

表4:本周国内钢厂(厂内)原料库存变化

四、本周金融衍生品市场变化(主力合约)

本周矿煤焦钢期货价格整体下行,基差普遍拉大,现货成交平淡以及宏观利空预期加大市场抛压,短期仍有下行压力。

表5:本周矿煤焦钢期货基差变化

五、综合观点

本周国内钢材价格整体回落,除了金融市场的波动外,主要是下游对节后大涨接受度不够,随着后续资源逐渐到位,市场供应压力有所显现。同时,从部分废钢销售渠道调查的情况看,在持续高利润的影响下,电炉钢生产也有抬头迹象,也在一定程度上增加了市场压力。预计下周国内钢材市场仍将以回调为主,受此影响,钢坯、进口矿、废钢价格仍有小幅调整的空间,煤焦将相对稳定。

现货资源

| 品名 | 规格 | 材质 | 厂家 | 地区仓库 | 价格 | 现货 |

|---|---|---|---|---|---|---|

| 螺纹钢 | 12-32 | HRB400E | 长治市创发商贸有限公司 | 首钢长钢(首钢长钢) | 0 | 详情 |

| 热轧卷板 | 15.50×1500 | Q235B | 宁夏祥合明贸易有限公司 | 包钢(银川市西夏区) | 0 | 详情 |

| 普碳中板 | 14 | Q235B | 唐山沐翌供应链有限公司 | 唐钢(金秋港) | 0 | 详情 |

| 低合金板 | 60 | Q355D | 安阳市润兴商贸有限公司 | 安钢(中拓物流) | 0 | 详情 |

| 无缝管 | 12*2 | 20# | 山东东银金属材料有限公司 | 聊城精密(东银库) | 5700 | 详情 |

| 圆钢 | 12 | HPB300 | 新疆硕丰供应链管理有限公司 | 昆仑(乌鲁木齐中心库-钢厂) | 0 | 详情 |

| 热轧卷 | 3.0*1800*C | Q235B | 上海盛钢联供应链管理有限公司 | 万钢(泉安/长和隆) | 0 | 详情 |

| 高线 | 6、8、10 | 300E | 兰州清琦物资有限公司 | 酒钢宁钢兰鑫(厂发库提) | 0 | 详情 |

相关新闻

推荐文章

-

[库存看市场]库存开始回落,钢价震荡趋高资讯

本周(2月27日—3月3日),钢材指数收在4570元 吨,周环比持平。资讯监测的数据显示,截止2月24日,全国69个主要市场25mm规格三级螺纹钢平均价格为4467元 吨,周环比下跌1元 吨;高线HPB300φ6 5mm为4693元 吨,周环比下跌3元 吨。

-

[库存看市场]库存拐点显现,钢价冲高整理资讯

本周(2月20日—2月24日),钢材指数收在4570元 吨,周环比上涨90元。资讯监测的数据显示,截止2月24日,全国69个主要市场25mm规格三级螺纹钢平均价格为4468元 吨,周环比上涨62元 吨;高线HPB300φ6 5mm为4696元 吨,周环比上涨60元 吨。

-

环保督查今启动,市场仍需谨慎观望

受此影响,现货钢价连续上涨,市场成交出现放量,钢市情绪得到提振。不过,由于价格拉涨过快,市场也存有一定的恐高心态,对市场回调的担忧增多。