高库存、高供给4月份钢材市场不具备大幅反弹逻辑

一、对3月份现货市场回顾

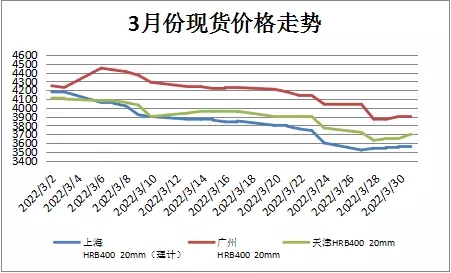

数据来源:积微指数数据中心 在节后3月份国内钢价整体上呈现下跌趋势,上海螺纹钢3月1日现货市场单价4180元,到3月26日最低点3520元,单价整体下660元跌,幅度15.8%。3月29日螺纹钢期货主力合约RB1805收盘价格为3424元/吨,较上月末下跌596元/吨,月环比跌幅为14.83%。 3月份国内钢价出现下跌的主要原因: 一是高库存,南方多地出现库存同比翻倍的情况; 二是高供给,钢厂在节日期间继续保持满负荷生产,2月份下旬重点企业粗钢日均产量187.87万吨/日,这个是2017年以来第二高产量,远高于去年173.79万吨/日;同时电炉钢开工率快速回升,出现了废钢大幅上涨的现象; 三是北方由于两会召开工地延迟开工带来需求释放缓慢; 四是中美贸易战造成市场恐慌心理; 五是贸易商高库存下叠加部分托盘资金补充保证金市场担忧会有抛货盘出现进一步打压价格。 二、3月份国内钢材基本面情况 1、全国主要品种钢材库存总量统计

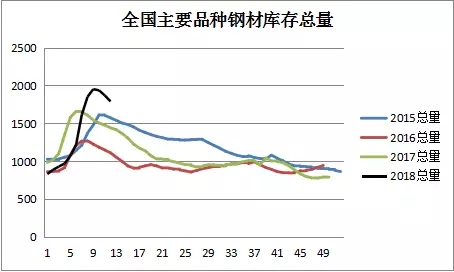

数据来源:中钢协 按中钢协数据统计,截至3月30日,国内主要钢材品种库存总量为1789.85万吨,较2月末增加174.9万吨,增幅10.8%,较去年同期增加312.1万吨,增幅21%。节后3月上旬库存上升达到年内高点1952.1万吨,随着南方工地等终端需求释放,库存出现较加速下降阶段,螺纹钢库存出现加速下降现象。南方日成交数据显示持续保持高位,这和我们预期同比实际需求增加基本一致。 从会员单位钢厂库存数据中钢协数据显示,截止3月上旬末,重点企业钢材库存为1468.13万吨,比上一旬增加70.88万吨,增幅5.07%;较2月上旬末增加515.2万吨,增幅54.07%;较去年同期增加55.4万吨,增幅3.92%。钢厂库存最近三旬累计增加超过500万吨。与去年同期相比较,全国钢材市场库存增加312万吨,钢厂库存增加55万吨,市场库存和钢厂库存合计较去年同期增加367万吨,而上月为减少356万吨。以上数据也说明钢厂高产量生产状态,整体市场处于高供给。 2、国内钢材生产情况

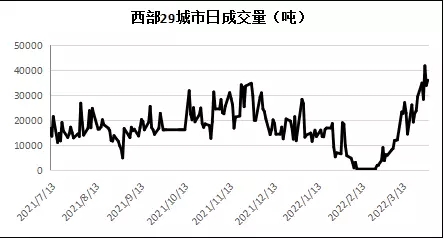

数据来源:中钢协 据国家统计局数据,2018年1-2月份我国粗钢、生铁和钢材产量分别为13682万吨、11331万吨和15903万吨,同比分别增长5.9%、下降1.7%和增长1.9%。1-2月份粗钢、生铁和钢材日均产量分别为231.9万吨、192.05万吨和269.54万吨,较去年12月份日均产量分别增长7.22%、增长8.8%和下降4.82%。 生铁产量同比下降说明北方地区采暖季环保限产高炉政策的确执行到位,这个也可以从河北高炉开工率3月中旬在50.78%同比80.95%可以说明。粗钢产量在限产状态下依然出现了增长,一方面是钢厂普遍采用长流程多加废钢增加产量;其次是高炉采用高品位矿增加铁水产量;最后是电炉钢开工率以及产能继续增加粗钢产量。 三、国内终端市场需求情况 终端需求总体上看,3月份随着传统消费旺季到来,建筑工地相继恢复正常施工,终端需求释放加快,从日成交数据看,全国日成交持续放量,并在3月30日达到了172065万吨历史新高点。终端需求分南北2方面分析可能更加清晰: 从南方日成交看,一是明显持续放量,杭州达到了3.5万吨/天高点;二是南方终端实际需求释放已经在市场体现;三是同比南方终端实际需求的确同比是增加的,这和房地产和基建数据一致。

数据来源:钢谷网 北方终端需求看,北方整体需求基本没有释放。天津和唐山等地尽管明确按时开工,但由于两会的影响基本处于推迟状态。但可以预见的是,北方工地的释放同比会有比较的增加,同时释放时间高点在4-5月份;最后东北本地需求也会在5月份后比较大释放。 四、对2018年4月份市场预测 对4月份钢铁市场分析方面主要把握以下几点: 1、4月份市场整体表现为终端需求逐渐加速释放为主,表现为钢材整体库存会出现加速去库存化。 南方的终端需求释放基本已经完全释放,需要注意的是今年是两个会后第一年,全国基建项目会加速开工是大概率。北方和东北的终端会在4-5月份加速释放,未来去库存速度以及幅度增加是大概率。 最后,现在宏观方面普遍出现比较悲观预期,认为房地产出现下滑是大概率;基建方面由于国家进一步控制金融风险,加大对地方PPP项目严格限制后,基建放缓从而影响钢材需求。我们认为,从目前各地公布的基建开工项目看,至少在今年整体需求不会出现大幅萎缩;相反,两会结束以及和中美贸易摩擦加大,基建至少今年需求出现加速可能更大。宏观预期与实际真实需求可能会有比较大偏差。

2、4月份以及今年未来行情主要走供给萎缩的逻辑为主。 产能同比增加是大概率,主要有:一是2+26城市环保限产高炉限产复产;二是电炉钢继续增加开工率以及新建置换产能陆续投产,需要特别注意的是电炉钢生产弹性;三是停产产能继续复产,如大钢110吨电炉复产;四是在生产产能进一步提升,如重钢在原料解决资金问题后,整体产能继续增加。 总之,我们预计的是今年的全国产能同比已经大幅增加,终端需求增加很难能有同幅度增加,因此,在4月份以后产能大于需求后形成市场过剩是比较确定的,在基于现有产能大趋势下,现货市场不会再出现紧缺局面。

3、供应紧缩的逻辑核心是更加严格环保政策下出现新的限产政策。 今年国家供给侧改革深化的关键之年,结合国家钢铁产业新政策,去低效产能,全面提升钢铁行业质量是主要目的。因此,钢铁企业去杠杆和升级改造是今年最核心任务,所以不会因为产能结构性过剩情况下,再度出现全行业亏损局面,这个是改革的底线。所以,预计未来还会有更多“升级改造”环保政策下限制产量措施出台。 另外,钢铁行业大重组在今年开始,预计明年会达到高潮,重组对钢铁资源的重新分配以及效率会有一个比较大的提升,对产量的整体调节作用产生非常大的影响。 需要注意的是,尽管钢铁产业政策可能成为钢铁市场价格铁底,但政策的出台更有可能是在钢铁行业持续出现较大比例亏损情况下,而不是在高利润下,这也符合政策保持“合理利润”初衷。 关于钢厂利润相关调研数据,按目前市场价格,唐山民营钢企吨钢利润200-300元;广东民营钢企成本3600元/吨,低于市场成交价格500元/吨;西南地区电炉钢成本3100元/吨;华东电炉钢3200元/吨。此外,在经历了3月份大幅下跌后,也没有关于钢厂主动检修或减少产量的措施消息,更多消息是说各区域性钢厂开会协调沟通,共同维护地区价格等等。

4、现货市场行情方面,高库存和高供给的局面继续维持下,4月份价格没有大幅反弹条件。 尽管市场库存继续加速下降,但整体库存同比依然会高于去年;其次钢材产量实际最高点还没有到来,产能继续释放;最后南方的终端需求高点基本在市场体现;市场最大拉升动力就是北方和东北工地开工带来需求,面临已经翻倍的本地库存,需求能同比翻倍增加概率很小。因此,我们可以肯定的是4月份现货市场不会出现去年11月份紧缺局面,4月份钢材价格还会继续下行的可能。 最后,基于前面供给萎缩主导逻辑下,需要关注市场关键点是限产新政策能否继续出台,2018年上海合作组织峰会确定6月份在青岛召开限产是极有可能的,但没有持续性,很难改变趋势。 只有真正持续减少实际市场供给才是市场向上反转持续走高最大因素,上行高度取决于限产减少产量多少。

5、关于盘面机会,从唐山错峰生产,邯郸非采暖季限产以及本周出台武安环保分级别管控措施已经非常清晰表明了今年依然是政策主导市场行情,随着环保政策实施落实,钢铁行业重组实现等,钢厂成本重心上移支撑,远月合约的价值已经凸显。

现货资源

| 品名 | 规格 | 材质 | 厂家 | 地区仓库 | 价格 | 现货 |

|---|---|---|---|---|---|---|

| 螺纹钢 | 12-32 | HRB400E | 长治市创发商贸有限公司 | 首钢长钢(首钢长钢) | 0 | 详情 |

| 热轧卷板 | 15.50×1500 | Q235B | 宁夏祥合明贸易有限公司 | 包钢(银川市西夏区) | 0 | 详情 |

| 普碳中板 | 14 | Q235B | 唐山沐翌供应链有限公司 | 唐钢(金秋港) | 0 | 详情 |

| 低合金板 | 60 | Q355D | 安阳市润兴商贸有限公司 | 安钢(中拓物流) | 0 | 详情 |

| 无缝管 | 12*2 | 20# | 山东东银金属材料有限公司 | 聊城精密(东银库) | 5700 | 详情 |

| 圆钢 | 12 | HPB300 | 新疆硕丰供应链管理有限公司 | 昆仑(乌鲁木齐中心库-钢厂) | 0 | 详情 |

| 热轧卷 | 3.0*1800*C | Q235B | 上海盛钢联供应链管理有限公司 | 万钢(泉安/长和隆) | 0 | 详情 |

| 高线 | 6、8、10 | 300E | 兰州清琦物资有限公司 | 酒钢宁钢兰鑫(厂发库提) | 0 | 详情 |

相关新闻

推荐文章

-

[库存看市场]库存开始回落,钢价震荡趋高资讯

本周(2月27日—3月3日),钢材指数收在4570元 吨,周环比持平。资讯监测的数据显示,截止2月24日,全国69个主要市场25mm规格三级螺纹钢平均价格为4467元 吨,周环比下跌1元 吨;高线HPB300φ6 5mm为4693元 吨,周环比下跌3元 吨。

-

[库存看市场]库存拐点显现,钢价冲高整理资讯

本周(2月20日—2月24日),钢材指数收在4570元 吨,周环比上涨90元。资讯监测的数据显示,截止2月24日,全国69个主要市场25mm规格三级螺纹钢平均价格为4468元 吨,周环比上涨62元 吨;高线HPB300φ6 5mm为4696元 吨,周环比上涨60元 吨。

-

环保督查今启动,市场仍需谨慎观望

受此影响,现货钢价连续上涨,市场成交出现放量,钢市情绪得到提振。不过,由于价格拉涨过快,市场也存有一定的恐高心态,对市场回调的担忧增多。