下周钢价走势预警:高温多雨 震荡下行

●市场回顾:梅雨季节需求疲软,现货钢价震荡趋弱;

●成本分析:焦炭八轮提涨落实,进口矿价弱势下跌;

●供需分析:粗钢日产处于高位,社会库存由降转升;

●宏观分析:环保政策持续发力,央行增加资金投放;

●综合观点:周初,中美贸易摩擦再燃“战火”,金融市场避险情绪升温,股市、期货一度恐慌性大跌,严重拖累市场信心。另外,本周华东长三角地区陆续入梅,高温多雨对户外施工造成不利影响,终端采购需求明显下滑,社会主要库存由降转升,终结连续十四周下降的态势。总体来看,季节性采购需求失衡,市场信心总体转弱,以及6月底流动资金偏紧,预计下周国内钢价将以弱势调整为主。基于此,对下周市场维持偏消极评价——绿色预警。

一、行情回顾

1、本周上海螺纹钢价格情况

本周申城建材价格先抑后扬。

市场反馈,受中美贸易战硝烟再起,金融市场避险情绪升温,节后归来,期市和股市全面大跌,严重拖累市场心态。上半周,申城建材整体下挫,除个别紧俏规格较为抗跌外,其他现货跌幅在50-80元/吨不等。与此同时,本周申城正式进入梅雨季节,下游需求受到抑制,成交情况持续不畅,商家心态略显悲观。不过下半周,沙钢六月下旬价格政策强势上涨100元/吨,加上期螺主力合约一度拉高,市场颓势得到扭转,叠加环保政策持续发酵,短期资源补充缓慢等因素,商家心态逐步好转,低位资源止跌反弹,基本收复上半周跌幅。目前采购需求进一步下行,笔者判断,短期市场或将以震荡趋弱为主。

那么,下周钢价走势将如何变化?库存变动情况如何?带着诸多疑问,一起进入本期行情分析。

2、全国市场方面

据交易监控数据显示,本周全国钢价多数下跌。

北京市场:本周北京市场现货价格先跌后涨,整体较节前下跌20-30元/吨。现河北钢铁HPB300Ф8-10mm高线价格为5200元/吨; HRB400EФ12-Ф14mm小螺纹4150-4160元/吨,HRB400EФ16mm螺纹4150元/吨左右,HRB400EФ18-25mm大螺纹3950-4040元/吨;HRB400Ф8-10mm盘螺报价4110-4120元/吨。

市场反馈,周初,受中美贸易战再度激发,黑色系品种期货集体跳水,股市再现千股跌停,对现货市场产生一定冲击,市场恐慌情绪再现,市场报价随之大跌50-60元/吨。随着恐慌情绪消除,期螺主力合约逐步趋稳反弹,给市场信心带来恢复,钢市报价出现试探性小幅反弹,市场成交略有好转。基于,近期终端采购需求开始减弱,市场现货库存逐步增加,多数商家谨慎看待后市,预计,下周北京现货行情呈现小幅震荡趋弱态势。

杭州市场:本周杭州钢市行情总体下跌,较上周末下跌110元/吨。杭州市场沙钢16-25mm螺纹钢主流报价在4130元/吨,永钢、中天、新兴、申特等同规格资源4090-4130元/吨;永钢、中天、萍钢等盘螺和线材价格4560元/吨左右。合格品螺纹售价在4000-4080元/吨,线材和盘螺4460元/吨左右。

市场反馈,节后开市,中美贸易战再起波澜,股市、期货大幅收跌,叠加梅雨季节正式到来,终端采购需求低迷,市场信心明显转弱,钢市报价大幅下跌70-80元/吨。周三,期螺主力合约震荡上涨,市场信心有所恢复,钢市报价止跌企稳。周四,沙钢对6月下旬价格大幅上调100元/吨,并对上期无补差,市场情绪一度走高,但午后钢市成交依旧疲软,市场观望范围浓厚。临近周五,钢价再次小幅下跌。另悉,沙永中6-3期计划量公布,中天螺纹6折,线材和盘螺8折;永钢螺纹8.5折,线材和盘螺7折;沙钢计划量不打折。受季节性需求转弱,预计,下周杭州钢市行情弱势下调为主。

广州市场:本周广州市场价格小幅上涨10-20元/吨。现螺纹钢韶钢Ф18-25mmHRB400E规格资源主流报价在4300元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在4230-4300元/吨 ;韶钢HPB300Ф6.5-10mm高线主流价格4420-4450元/吨;广钢、珠海粤钢、湘钢同规格高线售价4260-4330元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价4480-4540元/吨。

市场反馈,节后开市,受期螺及外围市场下跌影响,市场价格出现回落;周中,随着市场恐慌情绪消除,市场报价止跌回升。库存方面,受天气影响市场出货不理想,市场现货库存出现止降反升。截止本周四, 螺纹钢库存量为79.34万吨,增加1.8万吨;线材和盘螺库存量为29.55万吨,增加1.85万吨。同比去年同期库存高出约18万吨,且后期消化难度加大。综合来看,近期雨水明显增多,下游采购需求较弱,现货库存出现拐点,预计,下周广州市场价格可能高位回调。

二、成本分析

1、本周钢厂调价

近期,板材龙头企业宝钢、武钢、鞍钢、马钢、河钢等相继出台7月份价格政策,宝钢对热轧上调100元/吨,碳钢厚板、镀锌等上调50元/吨;武钢对热轧上调100元/吨,品种线上调30-40元/吨,钢板桩上调150元/吨;鞍钢对冷热轧、轧硬、镀锌等上调100元/吨;河钢对中厚板、冷热轧、酸洗、镀锌等上调100-200元/吨;马钢对冷热轧、镀锌、H型钢和硅钢等上调100-200元/吨,显示板材企业订单情况总体较好。建筑钢材企业本周涨跌互现,沙钢、永钢和中天公布6月下旬价格政策,均对螺纹、线材和盘螺上调100元/吨,并对上期合同无补差,可见挺价意识较强。然其余随行定价的钢厂,根据市场出货情况不理想,价格政策出现弱势下调。

从钢厂生产情况来看,国家统计局6月20日公布的数据,5月份我国钢筋产量为1774.4万吨,同比增长3.6%;1-5月累计产量为8146.6万吨,同比增长11%。5月份我国线材(盘条)产量为1213.1万吨,同比增长9.3%;1-5月累计产量为5450.9万吨,同比增长6.3%。另外,国家统计局6月14日公布数据,5月份,我国粗钢产量为8113万吨,同比增加8.9%;日均产量为261.70万吨,环比增加3.92%,1-5月份我国粗钢产量增长5.4%,至3.6986亿吨;5月份,我国钢材产量为9707万吨,同比增加10.8%。1-5月份钢材产量增长6.2%,至4.3467亿吨。

2、原材料

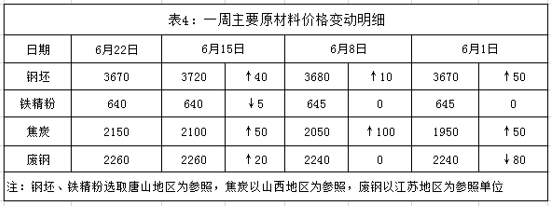

本周国内原料价格涨跌互现,其中焦炭多数地区落实第八轮涨价,废钢价格多数平稳,进口矿价格弱势下跌,国内矿价格主流平稳,钢坯价格总体下跌,分品种来看:

钢坯市场:本周国内钢坯市场价格弱势下跌,环比下跌50元/吨,含税价报在3670元/吨。从市场来看,河北唐山、江苏等地因环保限产,调坯轧材企业需求清淡,钢坯市场成交明显放缓,市场信心表现不足,钢坯报价窄幅震荡下跌。从库存来看,3月5日,唐山象屿正丰库钢坯存量为72.6万吨,到4月份末降至37.8万吨,到5月末大幅下降至16.4万吨,三个月降幅达77.4%。进入6月份以后,钢坯库存降幅明显放缓,截止6月15日,库存最低降至13.1万吨,降幅高达82%。受需求下滑影响,本周钢坯库存止降反升,截止6月22日,库存增加1.5万吨至14.6万吨。预计,下周唐山钢坯市场行情继续震荡趋弱。

焦炭市场:上周末,山东和山西等地焦企率先提涨100元/吨,焦炭第八轮涨价开启,本周内蒙、山东、河南、湖南和河北等地涨价逐步落实,至此,累计涨幅达650元/吨。市场反馈,一方面河北唐山、山西太原、长治和内蒙等地焦企因环保限产,焦企库存低库存,销售无压力,刺激焦炭价格提涨。另一方面,钢厂高炉开工率较高,各大钢厂焦炭储备不高,特别是华东、华北等地主流钢企补库积极,致使焦炭采购价持续上涨。整体来看,近期环保督查力度不减,后期焦化限产企业依旧较多,短期内焦炭供给难以增量,市场商家心态偏乐观,基于国内焦炭处于高位,梅雨季节成品材价格易跌难涨等情况,预计,下周国内焦炭市场行情涨幅有所放缓。

废钢市场:本周国内废钢价格以稳为主,部分区域涨跌互现。从区域市场来看,华东地区主导钢厂采购价平稳,前期拉涨的中小钢企报价略有松动;华北地区部分钢企到货小幅上升,少数钢厂出现压车现象,部分钢企小幅下调20-30元/吨;华中地区废钢到货情况正常,主流钢厂废钢采购价平稳,个别小钢厂因成交低迷压低废钢采购价;西南地区近期废钢到货量相对偏少,部分钢企采购价小幅上调20元/吨;华南地区废钢采购价由趋弱现象,主要近期雨水天气多,成品材现货成交偏弱,对废钢行情形成利空。总体来看,当前钢企盈利水平依旧高位,组织生产积极性较高,对废钢价格起到一定支撑,预计,下周国内废钢市场行情稳中趋弱。

铁矿石市场:本周国内铁精粉市场总体平稳,其中江苏徐州、安徽繁昌等地价格下跌10元/吨。从区域市场来看,河北唐山地区重污染天气频繁,环保导致烧结和竖炉限产,市场成交相对萎缩。东北铁精粉受之前本溪事故,炸药运输管控,价格表现坚挺。华东山东地区部分钢企复产启动需求,成交相对活跃;安徽地区钢企因环保限产,铁精粉需求相对偏弱。华南地区因钢厂按需采购,市场价格平稳。本周进口矿价格小幅见跌,截止6月21日,普氏62%铁矿石指数为63.85美元/吨,环比下跌2.15美元/吨。相关统计,上周澳洲、巴西铁矿石发货总量2599.2万吨,环比增加55.2万吨。其中澳洲铁矿石发货总量为1858.6万吨,环比增加102.2万吨,发往中国1602.8万吨,环比增加94.9万吨。巴西铁矿石发货总量为740.6万吨,环比减少47.9万吨。受季节性需求减弱影响,预计,下周进口矿市场价格震荡趋弱运行。

海运市场:6月21日,波罗的海干散货运价指数(BDI)收报1347点,较前一交易日下跌26点,跌幅1.89%,较上周五下跌98点,跌幅6.8%,并连续4日下跌。据中国船舶行业协会数据,2018年5月份,我国造船完工量维持快速增长趋势,新船接单量及手持订单量数据较4月份小幅下滑。1-5月份,全国承接新船订单1968万载重吨,同比增长99.6%。其中5月份,我国新签订单量为166万载重吨,环比下降33.33%,同比下降48.29%。1-5月份,全国造船完工1643万载重吨,同比下降28.3%。其中5月份,我国新签订单量为473万载重吨,环比增长49.21%,同比增长8.24%。5月底,全国手持船舶订单8903万载重吨,环比下降4.28%,同比增长7.5%,比2017年底增长2.1%。预计,下周BDI指数处于震荡调整态势。

三、供给和需求分析

平台数据显示,节后申城建筑钢材市场成交偏弱。19日上海、安徽江南地区正式入梅,上海及周边浙江、江苏和安徽等地均有大到暴雨天气,室外工程难以正常施工,交通运输同样困难,钢市成交异常清淡。20日浙江地区也正式宣告进入“梅雨季”,当天浙江大部出现暴雨天气。周三及周四,钢市受期螺主力合约一度上涨,以及江浙沪主导钢厂大幅挺价,市场成交略有回升,但环比上周成交量依旧偏差。基于,下周申城地区雨水较多,短期采购需求难以乐观。

而从库存情况来看,本周沪市建材库存止降增长,主要受雨水天气较多,终端采购明显下滑,导致库存出现反转。而从全国库存来看,本周全国主要城市螺纹钢库存总量小幅增加0.51万吨,终结连续十四周库存下降格局;全国主要城市线材库存小幅下降0.27万吨,库存跌幅大幅萎缩。由此可见,终端需求大幅锐减,钢市库存拐点显现。

四、 宏观分析

1、6月15日,美国政府发布将对从中国进口约500亿美元商品加征25%的关税,此举,有悖于双方经贸磋商已达成的共识,损害我国国家和人民的利益。对此,6月16日我国决定对原产于美国的659项约500亿美元进口商品加征25%的关税。6月18日夜,特朗普宣称将对2000亿美元中国商品加征10%关税;而且威胁,如果中国继续反击,将对额外2000亿美元中国商品追加额外关税。

2、第一批中央环境保护督察“回头看”6个督察组于5月30日至6月15日陆续对河北、内蒙古、黑龙江、江苏、江西、河南、广东、广西、云南、宁夏等省(区)实施督察进驻。截至6月15日,收到群众举报12817件,受理有效举报10608件;各被督地区已完成查处3206件,其中立案处罚641家,罚款5807万元;约谈365人,问责630人。

3、为防范“地条钢”死灰复燃,钢铁煤炭行业化解过剩产能和脱困发展工作部际联席会议近期派出了八个抽查组,在全国21个省区市开展了抽查。近日,由工信部、生态环境部、财政部和中国钢铁工业协会组成的第二抽查组,6月上旬在河北省开展了化解过剩产能防范“地条钢”死灰复燃专项抽查。抽查结果显示,河北在产能置换和化解过剩产能方面尚存在个别待解决问题,未发现“地条钢”死灰复燃情况发生。

4、近日,国务院常务会议部署缓解小微企业融资难、融资贵,运用定向降准等货币政策工具,增强小微信贷供给能力,加快已签约债转股项目落地;将单户授信500万元及以下的小微企业贷款纳入中期借贷便利合格抵押品范围。自今年9月1日至2020年底,将符合条件的小微企业和个体工商户贷款利息收入免征增值税。国家融资担保基金支持小微企业融资的担保金额占比不低于80%。

5、央行6月19日(周二)实施700亿元7天、200亿元14天、100亿元28天逆回购,其中有500亿元7天逆回购到期;当天净投放500亿元。6月20日(周三)实施700亿元7天、300亿元14天逆回购,其中有600亿元7天逆回购到期,今日净投放400亿元。6月21日(周四),央行进行600亿元7天、400亿元14天逆回购操作,当日有700亿元逆回购到期,净投放300亿元。可见,19日至21日三天时间,累计净投放1200亿元。

本周关注焦点有以下三个方面,第一方面,中美贸易摩擦再次激发,国内金融市场避险情绪升温,19日上千家股票出现跌停,黑色系品种期货全线大跌。受此影响,市场普遍认为央行降准预期增强。第二方面,国内环保督查持续发力,第一批中央环保督查6个工作组,采取处罚、约谈和问责等手段处理众多环保问题。为防范“地条钢”死灰复燃,钢铁煤炭行业化解过剩产能和脱困发展工作部际联席会议近期派出了八个抽查组,在全国21个省区市开展了抽查。另外,蓝天保卫战行动计划将以京津冀及周边地区、长三角地区、汾渭平原等区域为重点,持续实施大气污染防治行动。第三方面;6月6日,人民银行已开展MLF操作4630亿元。超额对冲6月到期量2595亿元后,当日MLF余额新增2035亿元。再加上19日额外投放的2000亿元,相当于6月至今累计净投放4035亿元,MLF余额增至44205亿元。对于资金大量投放,主要为应对冲税期高峰、政府债券发行缴款、逆回购到期等,同时弥补银行体系中长期流动性缺口。

五、综合观点

本周国内钢价整体偏弱,对于下周市场行情,提醒大家关注以下几个方面:

其一、需求因素。本周上海、浙江和安徽南部等地正式入梅,19日-20日华东大部、西南、华南等多地大到暴雨天气,与此同时,华北、黄淮北部等地区持续高温。北方晴热,南方多雨,终端户外施工难以开展,市场采购量明显下滑。从本网监测数据来看,截止6月22日,全国主要城市螺纹、冷热轧和中厚板库存均出现止降上涨,市场成交环比偏弱,终端采购表现不积极,市场心态比较谨慎,多数商家小幅降价促销,以此防范价格回落风险。考虑,全国高温多雨季节性需求转弱,短期内国内采购需求继续低迷。

其二、供给因素。国家统计局数据,5月份我国粗钢、生铁和钢材产量分别为8133万吨、6689万吨和9707万吨,同比分别增长8.9%、增长4%和增长10.8%。日均产量分别为261.71万吨、215.77万吨和313.13万吨,日均环比分别增长2.4%、增长2.6%和增长1.8%。5月份我国粗钢和生铁日均创出历史新高。另外,5月份我国螺纹钢产量为1774.4万吨,同比增长3.6%;1-5月累计产量为8146.6万吨,同比增长11%。5月份我国线材(盘条)产量为1213.1万吨,同比增长9.3%。总体来看,当前高炉产能利用率处于高位,短期内钢厂供给能力难以降低。

其三、成本因素。本周国内焦炭除东北等少数区域外,基本落实第八轮涨价,至此,焦炭累计上涨650元/吨。国内废钢价格主流平稳,少数钢企因成品材价格下跌压低采购价。国内铁矿石主流价格延续平稳,少数地区涨跌互现。进口矿价格震荡下跌,矿商信心不足以及钢厂压价。预计,下周原料成本价格稳中兼有调整。

综合概括而言,周初,中美贸易摩擦再燃“战火”,金融市场避险情绪升温,股市、期货一度恐慌性大跌,严重拖累市场信心。另外,本周华东长三角地区陆续入梅,高温多雨对户外施工造成不利影响,终端采购需求明显下滑,社会主要库存由降转升,终结连续十四周下降的态势。总体来看,季节性采购需求失衡,市场信心总体转弱,以及6月底流动资金偏紧,预计下周国内钢价将以弱势调整为主。基于此,对下周市场维持偏消极评价——绿色预警。

现货资源

| 品名 | 规格 | 材质 | 厂家 | 地区仓库 | 价格 | 现货 |

|---|---|---|---|---|---|---|

| 螺纹钢 | 12-32 | HRB400E | 长治市创发商贸有限公司 | 首钢长钢(首钢长钢) | 0 | 详情 |

| 热轧卷板 | 15.50×1500 | Q235B | 宁夏祥合明贸易有限公司 | 包钢(银川市西夏区) | 0 | 详情 |

| 普碳中板 | 14 | Q235B | 唐山沐翌供应链有限公司 | 唐钢(金秋港) | 0 | 详情 |

| 低合金板 | 8-400 | Q355B | 舞钢市盛隆物资有限公司 | 舞钢(本库) | 4700 | 详情 |

| 无缝管 | 12*2 | 20# | 山东东银金属材料有限公司 | 聊城精密(东银库) | 5700 | 详情 |

| 圆钢 | 12 | HPB300 | 新疆硕丰供应链管理有限公司 | 昆仑(乌鲁木齐中心库-钢厂) | 0 | 详情 |

| 热轧卷 | 3.0*1800*C | Q235B | 上海盛钢联供应链管理有限公司 | 万钢(泉安/长和隆) | 0 | 详情 |

| 高线 | 6、8、10 | 300E | 兰州清琦物资有限公司 | 酒钢宁钢兰鑫(厂发库提) | 0 | 详情 |

相关新闻

推荐文章

-

[库存看市场]库存开始回落,钢价震荡趋高资讯

本周(2月27日—3月3日),钢材指数收在4570元 吨,周环比持平。资讯监测的数据显示,截止2月24日,全国69个主要市场25mm规格三级螺纹钢平均价格为4467元 吨,周环比下跌1元 吨;高线HPB300φ6 5mm为4693元 吨,周环比下跌3元 吨。

-

[库存看市场]库存拐点显现,钢价冲高整理资讯

本周(2月20日—2月24日),钢材指数收在4570元 吨,周环比上涨90元。资讯监测的数据显示,截止2月24日,全国69个主要市场25mm规格三级螺纹钢平均价格为4468元 吨,周环比上涨62元 吨;高线HPB300φ6 5mm为4696元 吨,周环比上涨60元 吨。

-

环保督查今启动,市场仍需谨慎观望

受此影响,现货钢价连续上涨,市场成交出现放量,钢市情绪得到提振。不过,由于价格拉涨过快,市场也存有一定的恐高心态,对市场回调的担忧增多。